FP1級 2018年1月 応用編 問56

Aさん(40歳)は、これまで株式や投資信託を購入した経験はないが、将来に向けた資産形成のため、上場株式への投資を行いたいと考えている。

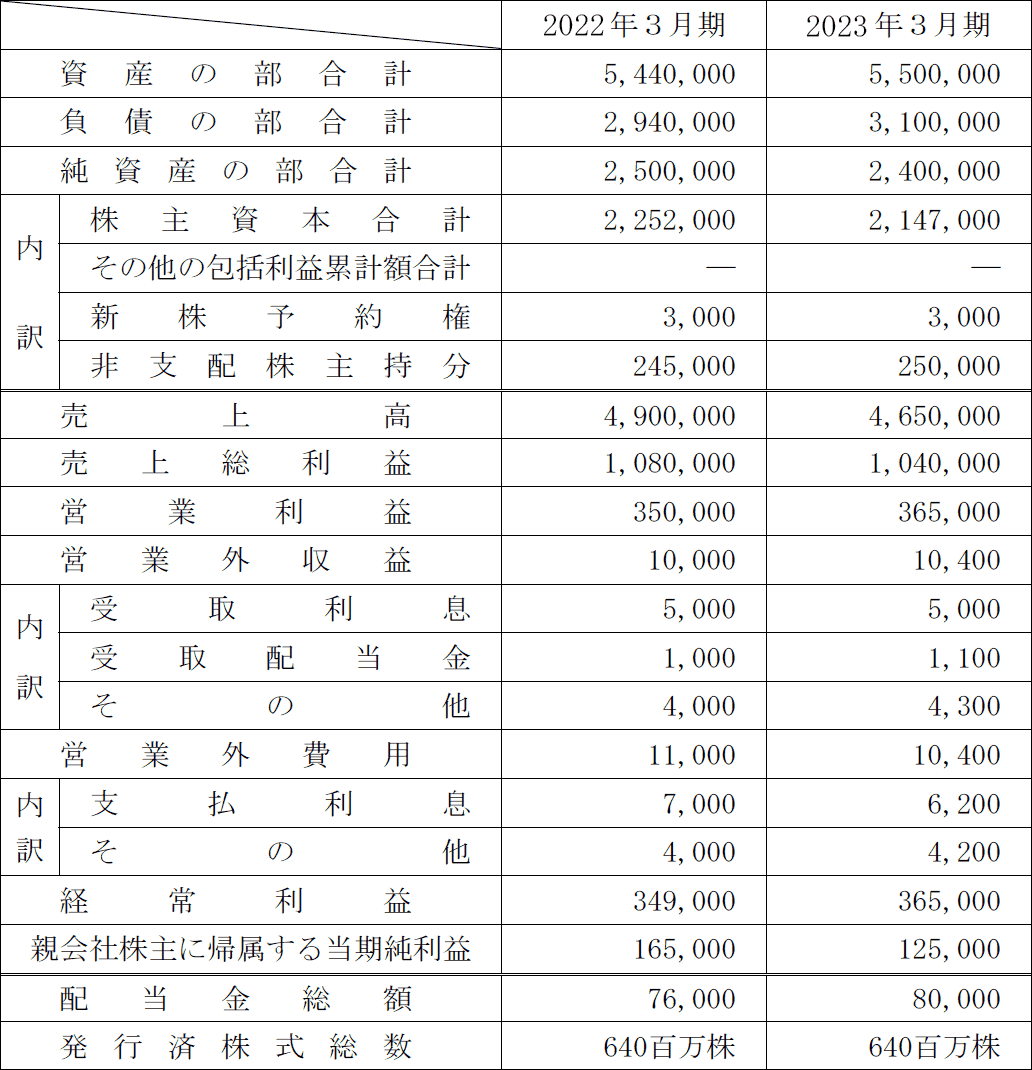

Aさんは、株式投資を始めるにあたって、短期の売買は望まず、株式の発行企業の財務分析を行ったうえで、長期的なスタンスで投資したいと考えている。具体的には、X社の株式に興味を持っており、下記の〈X社の財務データ〉を参考にして投資を決定したいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社の財務データ〉(単位:百万円)

Aさんは、株式投資を始めるにあたって、短期の売買は望まず、株式の発行企業の財務分析を行ったうえで、長期的なスタンスで投資したいと考えている。具体的には、X社の株式に興味を持っており、下記の〈X社の財務データ〉を参考にして投資を決定したいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社の財務データ〉(単位:百万円)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問56

Mさんは、Aさんに対して、上場株式の配当や譲渡に係る税金について説明した。Mさんが説明した以下の文章の空欄①~④に入る最も適切な語句または数値を、解答用紙に記入しなさい。

「上場株式から受け取る配当については、大口株主等に該当する場合を除き、原則として、その支払の際に(①)%の税率により所得税および復興特別所得税、住民税が源泉徴収(特別徴収)され、その配当所得については、確定申告不要制度、(②)課税、総合課税のいずれかを選択することになります。総合課税の対象とした配当所得については、一定のものを除き、(③)の適用を受けることができ、その配当等に所定の率を乗じて計算した金額を、納付すべき税額の計算上控除することができます。

一方、上場株式を売却した場合には、その譲渡価額から取得費および手数料等を控除して譲渡所得の金額を計算し、原則として確定申告することになります。また、上場株式を売却して譲渡損失が生じた場合は、確定申告により、その年分の他の上場株式に係る譲渡所得のほか、(②)課税を選択した上場株式の配当等や特定公社債等の利子等と損益通算することができ、損益通算してもなお控除しきれない譲渡損失の金額については、翌年以後(④)年間にわたり、上場株式に係る譲渡所得等の金額から繰越控除することができます。

なお、上場株式への投資については、その配当や譲渡益について、確定申告を不要とすることができる特定口座制度や、所得税などの税金を非課税とすることができる少額投資非課税制度(NISA)などを利用することができます」

「上場株式から受け取る配当については、大口株主等に該当する場合を除き、原則として、その支払の際に(①)%の税率により所得税および復興特別所得税、住民税が源泉徴収(特別徴収)され、その配当所得については、確定申告不要制度、(②)課税、総合課税のいずれかを選択することになります。総合課税の対象とした配当所得については、一定のものを除き、(③)の適用を受けることができ、その配当等に所定の率を乗じて計算した金額を、納付すべき税額の計算上控除することができます。

一方、上場株式を売却した場合には、その譲渡価額から取得費および手数料等を控除して譲渡所得の金額を計算し、原則として確定申告することになります。また、上場株式を売却して譲渡損失が生じた場合は、確定申告により、その年分の他の上場株式に係る譲渡所得のほか、(②)課税を選択した上場株式の配当等や特定公社債等の利子等と損益通算することができ、損益通算してもなお控除しきれない譲渡損失の金額については、翌年以後(④)年間にわたり、上場株式に係る譲渡所得等の金額から繰越控除することができます。

なお、上場株式への投資については、その配当や譲渡益について、確定申告を不要とすることができる特定口座制度や、所得税などの税金を非課税とすることができる少額投資非課税制度(NISA)などを利用することができます」

| ①% |

| ②課税 |

| ③ |

| ④年間 |

広告

広告

正解

| ① 20.315(%) |

| ② 申告分離(課税) |

| ③ 配当控除 |

| ④ 3(年間) |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔①について〕

上場株式の配当は、大口株主等に該当する場合を除き、受け取る際に合計20.315%(所得税15%・復興特別所得税0.315%・住民税5%)が支払者により源泉徴収されます。

よって、正解は20.315(%)となります。

〔②について〕

上場株式の配当は申告分離課税であり、支払い時に適正額が源泉徴収されるので、確定申告不要とすることができます。確定申告する場合には申告分離課税と総合課税のいずれかを選択します。

よって、正解は申告分離(課税)となります。

〔③について〕

配当所得について総合課税を選択した場合は、配当控除の適用を受けることができます。これに対して、申告分離課税を選択した場合は、配当控除は"なし"となりますが上場株式等の譲渡損失と損益通算することができます。

よって、正解は配当控除となります。

〔④について〕

上場株式等の譲渡損失は、確定申告をすることで同じく申告分離課税を選択した上場株式等の配当等や特定公社債の利子と損益通算することができ、損益通算しきれなかった部分の損失は、翌年以降3年間繰り越して、各年の上場株式等の譲渡所得・配当所得・利子所得から控除することができます。

よって、正解は3(年間)となります。

上場株式の配当は、大口株主等に該当する場合を除き、受け取る際に合計20.315%(所得税15%・復興特別所得税0.315%・住民税5%)が支払者により源泉徴収されます。

よって、正解は20.315(%)となります。

〔②について〕

上場株式の配当は申告分離課税であり、支払い時に適正額が源泉徴収されるので、確定申告不要とすることができます。確定申告する場合には申告分離課税と総合課税のいずれかを選択します。

よって、正解は申告分離(課税)となります。

〔③について〕

配当所得について総合課税を選択した場合は、配当控除の適用を受けることができます。これに対して、申告分離課税を選択した場合は、配当控除は"なし"となりますが上場株式等の譲渡損失と損益通算することができます。

よって、正解は配当控除となります。

〔④について〕

上場株式等の譲渡損失は、確定申告をすることで同じく申告分離課税を選択した上場株式等の配当等や特定公社債の利子と損益通算することができ、損益通算しきれなかった部分の損失は、翌年以降3年間繰り越して、各年の上場株式等の譲渡所得・配当所得・利子所得から控除することができます。

よって、正解は3(年間)となります。

広告

広告