FP1級 2018年9月学科試験 問29(改題)

問29

居住者に係る所得税の青色申告に関する次の記述のうち、最も適切なものはどれか。

- 青色申告者が死亡し、その業務を承継した相続人が、新たに青色申告者として承継後の期間に係る所得計算を行う場合、青色申告承認申請書を相続の開始があったことを知った日の翌日から2カ月以内に提出しなければならない。

- 青色申告者が不動産所得を生ずべき業務と事業所得を生ずべき業務のいずれも営む場合、損益計算書はそれぞれの業務に係るものの区分ごとに各別に作成し、貸借対照表は2つの業務に係るものを合併して作成することとされている。

- 事業所得を生ずべき業務を営む青色申告者が、取得価額が10万円以上40万円未満の減価償却資産を取得して業務の用に供した場合、その年分の事業所得の金額の計算上、その取得価額の合計額のうち500万円に達するまでの金額を必要経費に算入することができる。

- 青色申告の適用を初めて受ける年分に純損失の金額が生じた場合、青色申告者は、青色申告書と還付請求書を申告期限までに提出することにより、純損失の金額を前年に繰り戻し、前年分の所得に対する所得税額の還付を受けることができる。

広告

広告

正解 2

問題難易度

肢112.0%

肢270.7%

肢33.5%

肢413.8%

肢270.7%

肢33.5%

肢413.8%

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

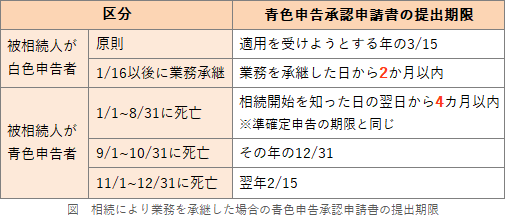

- 不適切。相続により業務を承継した場合の青色申告承認申請書の提出期限は以下のようになっています。本肢の被相続人は青色申告者なので、承認申請書を2カ月以内に提出ということはありません。

白色申告者が死亡し、その業務を承継した相続人が、承継後の期間に係る所得税について青色申告書を提出する場合、原則として、その相続の開始があったことを知った日の翌日から4カ月以内に「青色申告承認申請書」を納税地の所轄税務署長に提出しなければならない。(2021.1-28-1)

白色申告者が死亡し、その業務を承継した相続人が、承継後の期間に係る所得税について青色申告書を提出する場合、原則として、その相続の開始があったことを知った日の翌日から4カ月以内に「青色申告承認申請書」を納税地の所轄税務署長に提出しなければならない。(2021.1-28-1) - [適切]。青色申告者が複数の事業をしている場合の決算書は、損益計算書はそれぞれの業務に係るものの区分ごとに各別に作成し、貸借対照表は全ての業務に係るものを合併して作成しなければなりません。青色申告者が、不動産所得を生ずべき業務と事業所得を生ずべき業務を営む場合、貸借対照表はそれぞれの業務に係るものの区分ごとに各別に作成し、損益計算書は2つの業務に係るものを合併して作成する。(2026.5-29-1)青色申告者が不動産所得を生ずべき業務と事業所得を生ずべき業務のいずれも営む場合、貸借対照表はそれぞれの業務に係るものの区分ごとに各別に作成し、損益計算書は2つの業務に係るものを合併して作成することとされている。(2021.1-28-3)青色申告者が不動産所得、事業所得または山林所得を生ずべき業務のうち2以上の業務を営む場合、損益計算書および貸借対照表はそれぞれの業務に係るものの区分ごとに各別に作成することとされている。(2016.9-30-3)

- 不適切。500万円ではありません。所定の要件を満たす青色申告者は、取得価額40万円未満の減価償却資産について、購入・使用開始した年に一括して必要経費に算入する特例が使えます。この少額減価償却資産の特例を適用できるのは、年間で取得価額の合計が300万円に達するまでです。

- 不適切。青色申告者には、純損失の金額を前年に繰り戻して前年分の所得税額の還付を受ける「純損失の繰戻し還付」という特典があります。繰戻し還付を受けるためには、前年分の確定申告においても青色申告書を提出していることが必要です。このため、青色申告の適用を初めて受ける年に「純損失の繰戻還付」を使うことはできません。青色申告者が、青色申告書を提出する年分に生じた純損失の金額を前年に繰り戻し、前年分の所得に対する所得税額の還付を受けるためには、前年分の所得税について青色申告書を提出している必要がある。(2026.5-29-2)青色申告者が、青色申告書を提出する年分に生じた純損失の金額を前年に繰り戻し、前年分の所得に対する所得税額の還付を受けるためには、その年の前年分の所得税について青色申告書を提出していることが要件となる。(2019.5-28-3)

広告

広告