FP1級 2018年9月学科試験 問28

問28

居住者に係る所得税の配当控除に関する次の記述のうち、最も適切なものはどれか。

- J-REIT(不動産投資信託)の分配金に係る配当所得については、確定申告により総合課税を選択することにより、配当控除の適用を受けることができる。

- 内国法人から支払を受ける非上場株式の配当に係る配当所得については、確定申告により総合課税を選択したとしても、配当控除の適用を受けることはできない。

- 上場株式の配当に係る配当所得について配当控除の適用を受ける場合、控除額は、課税総所得金額が1,000万円以下である場合は配当所得の金額の10%相当額となり、課税総所得金額が1,000万円を超える場合は配当所得の金額の5%相当額となる。

- 総所得金額の計算にあたって配当所得の金額と他の所得の金額を損益通算していた場合であっても、配当控除の控除額を計算する際の配当所得の金額は、損益通算する前の配当所得の金額によることとなる。

広告

広告

正解 4

問題難易度

肢18.8%

肢211.5%

肢338.0%

肢441.7%

肢211.5%

肢338.0%

肢441.7%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

配当所得の課税関係については以下の出題ポイントを確認しておきましょう。

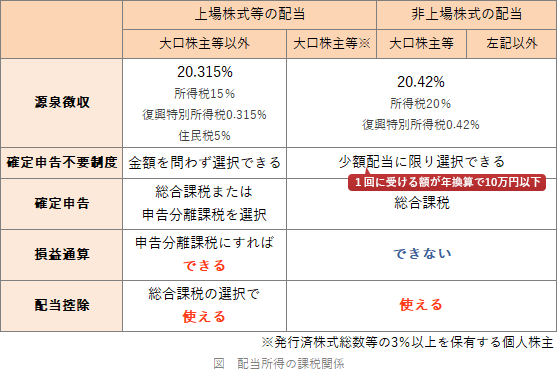

- 不適切。外国株式の配当やJ-REITの分配金等は、総合課税で確定申告しても配当控除の適用を受けることができません。配当控除は法人税と所得税の二重課税を減ずるための措置であり、法人税が実質的に免除される不動産投資法人から受ける配当金は、二重課税に当たらないからです。公募株式投資信託の分配金に係る配当所得は、確定申告により総合課税を選択することで、配当控除の適用を受けることができる。(2023.9-27-1)

- 不適切。非上場株式の配当も、確定申告をすれば配当控除の適用を受けることができます。控除割合も上場株式と同じです。

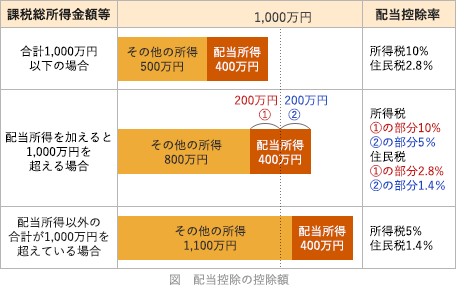

- 不適切。配当控除の控除額は、以下のように配当所得の10%もしくは5%に相当する金額になります。課税総所得金額が1,000万円以下の場合の控除率が10%というのは適切ですが、配当所得の金額の5%相当額となるのは配当所得を除いた課税総所得金額が1,000万円を超える場合なので誤りです。配当所得を乗せたときに1,000万円を超えるときには、1,000万円以下の部分が5%、1,000万円%の部分が10%というように部分ごとに異なる控除率が適用されます。

- [適切]。総所得金額の計算にあたり、配当所得が他の所得と損益通算されることになっても、配当控除額の計算では損益通算前の配当所得の金額を使います。

広告

広告