FP1級 2018年9月学科試験 問39

問39

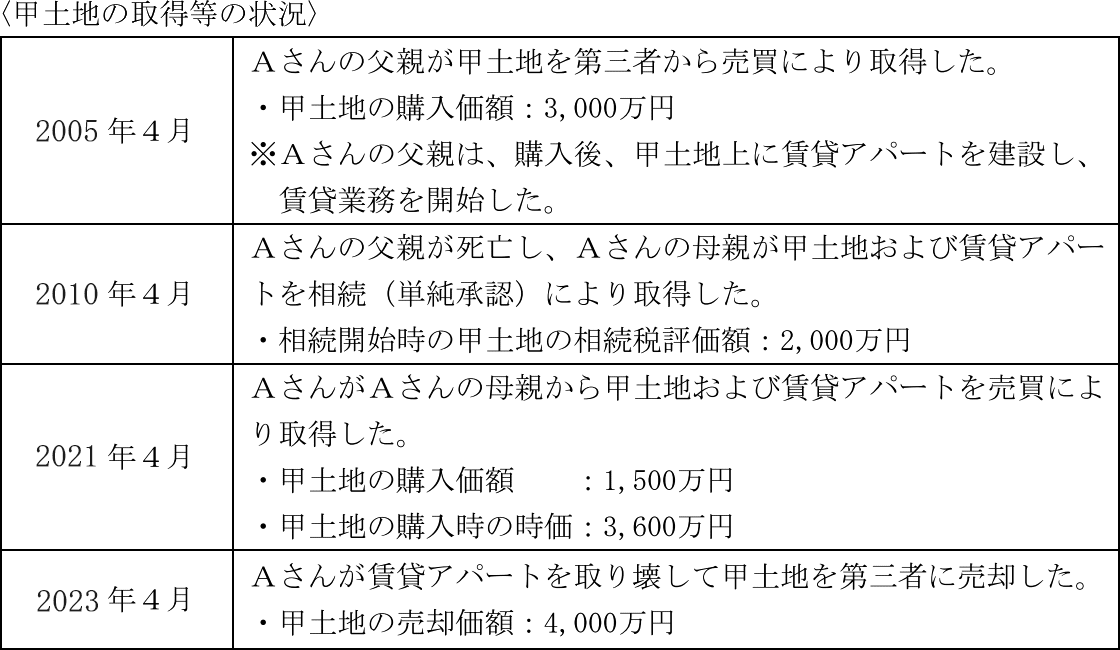

Aさん(居住者)は、2026年4月に賃貸アパートを取り壊してその敷地である甲土地を売却した。下記の〈甲土地の取得等の状況〉に基づき、Aさんが売却した甲土地に係る譲渡所得の金額の計算上の取得費として、次のうち最も適切なものはどれか。なお、取得費はできるだけ多額になるようにすることとし、記載のない事項については考慮しないものとする。

- 1,500万円

- 2,000万円

- 3,000万円

- 3,600万円

広告

広告

正解 3

問題難易度

肢119.7%

肢214.5%

肢354.1%

肢411.7%

肢214.5%

肢354.1%

肢411.7%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

次の2つで事由で取得した資産の取得費については、時価で譲渡があったものとみなされ、従前の取得費を引き継ぐことになっています(所得税法59条・60条)。- 相続(限定承認を除く)、遺贈、贈与

- 個人間における時価の2分の1に満たない金額での低額譲渡(贈与に近いため)

したがって、Aさんが第三者に甲土地を売却した場合における、譲渡所得計算上の取得費は3,000万円です。

広告

広告