FP1級 2019年1月学科試験 問33(改題)

問33

簡易課税制度適用事業者であるX株式会社(以下、「X社」という)の当期(2025年4月1日~2026年3月31日)における課税売上高(税抜)は、下記のとおりである。X社が簡易課税制度の適用を受けた場合の納付すべき消費税額および地方消費税額の合計額として、次のうち最も適切なものはどれか。

なお、課税売上高に2019年9月30日までに行われた取引に係るものは含まれていないものとする。また、消費税額および地方消費税額の合計額が最も低くなるように計算することとし、記載のない事項については考慮しないものとする。消費税率は10%とする。

なお、課税売上高に2019年9月30日までに行われた取引に係るものは含まれていないものとする。また、消費税額および地方消費税額の合計額が最も低くなるように計算することとし、記載のない事項については考慮しないものとする。消費税率は10%とする。

課税売上高(全体):4,000万円

(事業区分ごとの内訳)

卸売業(第1種事業)に係る課税売上高:2,000万円

小売業(第2種事業)に係る課税売上高:1,200万円

サービス業(第5種事業)に係る課税売上高:800万円

(事業区分ごとの内訳)

卸売業(第1種事業)に係る課税売上高:2,000万円

小売業(第2種事業)に係る課税売上高:1,200万円

サービス業(第5種事業)に係る課税売上高:800万円

- 40万円

- 60万円

- 84万円

- 120万円

広告

広告

正解 2

問題難易度

肢111.1%

肢244.3%

肢337.9%

肢46.7%

肢244.3%

肢337.9%

肢46.7%

分野

科目:D.タックスプランニング細目:13.消費税

解説

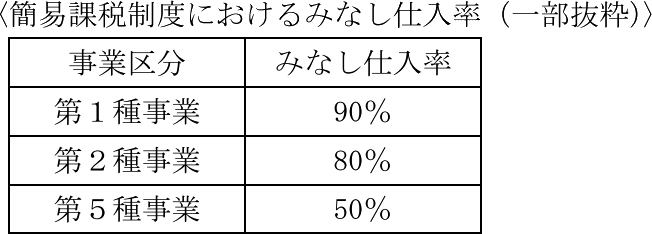

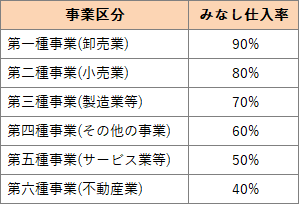

簡易課税制度では、事業者の事業を6つに区分し、それぞれ定められているみなし仕入れ率により控除対象仕入れ税額を計算します。

- 2種類以上の事業を営み、1種類の事業の課税売上高が全体の75%以上の場合

- その1業種のみなし仕入れ率を全体の課税売上高に対して適用できる

- 3種類以上の事業を営み、特定の2種類の事業の課税売上高の合計額が全体の75%以上の場合

- ①2業種のうち、みなし仕入れ率が高い方の事業の課税売上高については、そのみなし仕入れ率を適用する。

②それ以外の事業の課税売上高については、2業種のうち低い方のみなし仕入れ率を適用する

まず、事業区分ごとに課税売上高に係る消費税額を計算します。

- 卸売業 2,000万円×10%=200万円

- 小売業 1,200万円×10%=120万円

- サービス業 800万円×10%=80万円

卸売業と小売業では、卸売業の方がみなし仕入れ率が高いので、200万円に卸売業の90%を、それ以外に小売業の80%を乗じて仕入税額控除を求めます。

200万円×90%+(120万円+80万円)×80%

=180万円+160万円=340万円

X株式会社が受け取った消費税の総額「4,000万円×10%=400万円」から仕入税額控除を差し引いて、

400万円-340万円=60万円

したがって[2]が正解です。

また、課税売上高ベースで計算して、最後に消費税率を掛けても以下のように計算可能です。こちらの方が早く求められるかもしれません。

2,000万円×90%+(1,200万円+800万円)×80%

=1,800万円+1,600万円=3,400万円

(4,000万円-3,400万円)×10%=60万円

広告

広告