FP1級 2019年1月 応用編 問63

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(70歳)の推定相続人は、妻Bさん(68歳)、長男Cさん(46歳)、長女Dさん(43歳)および二男Eさん(40歳)の4人である。

Aさんは、所有するX社株式をX社の専務取締役である長男Cさんに移転して、勇退することを決意した。X社株式の移転にあたっては、「非上場株式等についての贈与税の納税猶予及び免除の特例」を活用したいと考えている。また、Aさんは、将来の自身の相続時に、長男CさんとX社の経営に関与していない長女Dさんおよび二男Eさんとの間で遺産分割による争いが起きてしまわないか不安に感じており、X社株式の移転時には「遺留分に関する民法の特例」も活用したいと考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

Aさんは、所有するX社株式をX社の専務取締役である長男Cさんに移転して、勇退することを決意した。X社株式の移転にあたっては、「非上場株式等についての贈与税の納税猶予及び免除の特例」を活用したいと考えている。また、Aさんは、将来の自身の相続時に、長男CさんとX社の経営に関与していない長女Dさんおよび二男Eさんとの間で遺産分割による争いが起きてしまわないか不安に感じており、X社株式の移転時には「遺留分に関する民法の特例」も活用したいと考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

- 業種 情報通信機械器具製造業

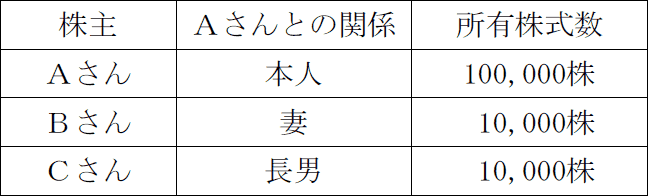

- 資本金等の額 6,000万円(発行済株式総数120,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- 妻Bさんおよび長男Cさんは、これまでにX社の代表権を有したことはない。

- 株式の譲渡制限 あり

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の大」である。

- X社は、特定の評価会社には該当しない。

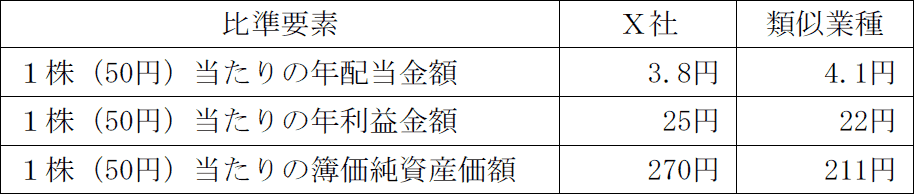

- 比準要素の状況

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 268円

課税時期の属する月の前月の平均株価 260円

課税時期の属する月の前々月の平均株価 254円

課税時期の前年の平均株価 259円

課税時期の属する月以前2年間の平均株価 258円

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問63

《設例》の〈X社の概要〉に基づき、X社株式の1株当たりの類似業種比準価額を求めなさい。〔計算過程〕を示し、〈答〉は円単位とすること。また、端数処理は、各要素別比準割合および比準割合は小数点第2位未満を切り捨て、1株当たりの資本金等の額50円当たりの類似業種比準価額は10銭未満を切り捨て、X社株式の1株当たりの類似業種比準価額は円未満を切り捨てること。

なお、X社株式の類似業種比準価額の算定にあたり、複数の方法がある場合は、できるだけ低い価額となる方法を選択するものとする。

なお、X社株式の類似業種比準価額の算定にあたり、複数の方法がある場合は、できるだけ低い価額となる方法を選択するものとする。

| 円 |

広告

広告

正解

| 1,676(円) 6,000万円÷120,000株=500円

254円×3.8円4.1円+25円22円+270円211円3×0.6×500円50円 =254円×0.92+1.13+1.273×0.6×500円50円 =254円×1.10×0.6×10 =167.6円×10 =1,676円 |

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

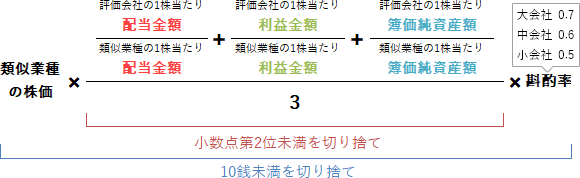

類似業種比準価額は、本問のように主として大会社・中会社である非上場会社の株式を同族株主が贈与・相続等により取得した場合、株式の算定に用いる方法です(財評通180~184)。

類似業種比準価額は、類似業種の1株当たりの価格を基礎として、次の算式により配当金額、利益金額、簿価純資産額の3つの要素を比較することで、非上場株式の価格を求めます。なお、計算式中ではすべて1株当たり資本金等の額を50円としたときの金額を用います。 類似業種比準価額では、配当金額と利益金額が□□□円になっていたり、複数の業種目の価額を比較するなどの問題も出題されますが、本問はどちらもないので素直な問題と言えます。

類似業種比準価額では、配当金額と利益金額が□□□円になっていたり、複数の業種目の価額を比較するなどの問題も出題されますが、本問はどちらもないので素直な問題と言えます。

まず、対象となる類似業種の株価を選びます。類似業種の株価は、①評価月、②前月、③前々月、④前年の平均、⑤直近2年間の平均のうち最も低いものを選択します。5つの株価のうち最も低いのは、前々月の平均株価254円なのでこれを使います。

斟酌率の基準となる会社の規模は中会社なので、斟酌率は0.6です。計算式に従って類似業種比準価額を求めます。

254円×3.8円4.1円+25円22円+270円211円3×0.6

=254円×0.92+1.13+1.273×0.6(小数点第2位未満切捨て)

=254円×1.10×0.6(小数点第2位未満切捨て)

=167.6円(10銭未満切捨て)

この額は1株当たり50円としたときの価額のため、X社の実際の1株当たり資本金等の額に相当する額に還元します。X社の1株当たり資本金等の額は「6,000万円÷12万株=500円」ですから、計算した金額に乗じる還元倍率は「500円÷50円=10倍」です。計算の意味としては50で割って1円当たりの金額を求め、それを500倍する形です。

167.6円×500円50円=167.6円×10倍=1,676円

したがって正解は1,676(円)となります。

類似業種比準価額は、類似業種の1株当たりの価格を基礎として、次の算式により配当金額、利益金額、簿価純資産額の3つの要素を比較することで、非上場株式の価格を求めます。なお、計算式中ではすべて1株当たり資本金等の額を50円としたときの金額を用います。

まず、対象となる類似業種の株価を選びます。類似業種の株価は、①評価月、②前月、③前々月、④前年の平均、⑤直近2年間の平均のうち最も低いものを選択します。5つの株価のうち最も低いのは、前々月の平均株価254円なのでこれを使います。

斟酌率の基準となる会社の規模は中会社なので、斟酌率は0.6です。計算式に従って類似業種比準価額を求めます。

254円×3.8円4.1円+25円22円+270円211円3×0.6

=254円×0.92+1.13+1.273×0.6(小数点第2位未満切捨て)

=254円×1.10×0.6(小数点第2位未満切捨て)

=167.6円(10銭未満切捨て)

この額は1株当たり50円としたときの価額のため、X社の実際の1株当たり資本金等の額に相当する額に還元します。X社の1株当たり資本金等の額は「6,000万円÷12万株=500円」ですから、計算した金額に乗じる還元倍率は「500円÷50円=10倍」です。計算の意味としては50で割って1円当たりの金額を求め、それを500倍する形です。

167.6円×500円50円=167.6円×10倍=1,676円

したがって正解は1,676(円)となります。

広告

広告