FP1級 2019年9月学科試験 問1

問1

Aさん(45歳)は、65歳から15年間にわたって毎年500千円を受け取るために、65歳までの20年間、年金原資を毎年均等に積み立てることを考えている。この場合、45歳から65歳までの20年間の毎年の積立額として、次のうち最も適切なものはどれか。

なお、積立期間および取崩期間中の運用利回り(複利)は年2%とし、積立ておよび取崩しは年1回行うものとする。また、下記の係数表を利用して算出し、計算結果は千円未満を切り捨て、手数料や税金等は考慮しないものとする。

なお、積立期間および取崩期間中の運用利回り(複利)は年2%とし、積立ておよび取崩しは年1回行うものとする。また、下記の係数表を利用して算出し、計算結果は千円未満を切り捨て、手数料や税金等は考慮しないものとする。

- 226千円

- 250千円

- 264千円

- 269千円

広告

広告

正解 3

問題難易度

肢15.7%

肢26.5%

肢383.8%

肢44.0%

肢26.5%

肢383.8%

肢44.0%

分野

科目:A.ライフプランニングと資金計画細目:3.ライフプランニングの考え方・手法

解説

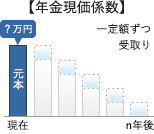

まず、65歳から15年間にわたって毎年500千円を受け取るための原資を計算し、その後、その原資を20年間で貯めるために必要な毎年の積立額を計算するという二段階の計算が必要です。【年金原資】

「毎年均等に取り崩して受け取る」とくれば、使用できるのは「資本回収係数」または「年金現価係数」のいずれかです。設問のケースでは毎年の取り崩す金額が決まっており、そのために必要な元本を知りたいため「年金現価係数」を用います。

500千円×12.8493=6,424.65千円

(千円未満切捨て)6,424千円

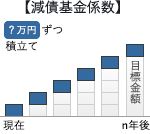

【毎年の積立額】

「毎年一定金額を積み立てる」とくれば、使用できるのは「年金終価係数」または「減債基金係数」のいずれかです。設問のケースでは目標金額に達するために必要な「毎年の積立金額」を知りたいので「減債基金係数」を用います。

6,424千円×0.0412=264.6688千円

(千円未満切捨て)264千円

したがって[3]が正解です。

広告

広告