FP1級 2019年9月学科試験 問29

問29

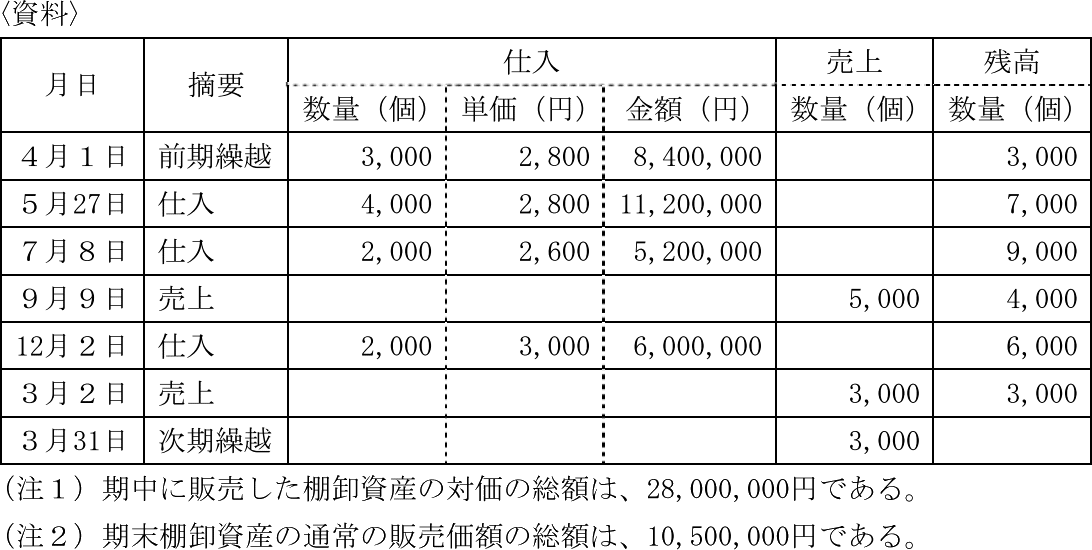

下記の〈資料〉から算出される期末棚卸資産の評価額に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 棚卸資産の期末評価の方法として先入先出法を選定していた場合、期末棚卸資産の評価額は、8,600,000円となる。

- 棚卸資産の期末評価の方法として総平均法を選定していた場合、期末棚卸資産の評価額は、8,511,000円となる。

- 棚卸資産の期末評価の方法として最終仕入原価法を選定していた場合、期末棚卸資産の評価額は、9,000,000円となる。

- 棚卸資産の期末評価の方法として売価還元法を選定していた場合、期末棚卸資産の評価額は、8,400,000円となる。

広告

広告

正解 2

問題難易度

肢19.2%

肢258.9%

肢320.8%

肢411.1%

肢258.9%

肢320.8%

肢411.1%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- 適切。先入先出法は、先に仕入れたものから先に払い出されたと仮定して棚卸資産額を計算する方法です。先入先出法の考え方に則ると、期末時点在庫の3,000個は、仕入が新しい方から数えて12/2仕入の2,000個と7/8仕入の1,000個と考えます。

3,000円×2,000個+2,600円×1,000個=8,600,000円

よって、記述は適切です。 - [不適切]。総平均法は、1事業年度の仕入総額(前期繰越を含む)を仕入総数で割って1個当たりの単価を決定する方法です。

- 仕入総額

- 840万円+1,120万円+520万円+600万円=3,080万円

- 仕入総数

- 3,000個+4,000個+2,000個+2,000個=1.1万個

- 1個当たりの単価

- 3,080万円÷1.1万個=2,800円

2,800円×3,000個=8,400,000円

よって、記述は不適切です。 - 適切。最終仕入原価法は1事業年度に最後に仕入れたときの単価で棚卸資産を評価する方法です。最後の仕入れは12/2で取得単価は3,000円ですから、

3,000円×3,000個=9,000,000円

よって、記述は適切です。 - 適切。売価還元法は、棚卸資産の売価に原価率を乗じて棚卸資産を評価する方法です。値下げや値上げがある場合には調整が必要ですが、そうでない場合の原価率は、

期首在庫額+当期仕入総額当期商品売価+期末在庫売価

の式で求められます。<資料>の注記の金額を利用すると、- 期首在庫額+当期仕入総額

- 840万円+1,120万円+520万円+600万円=3,080万円

- 当期商品売価+期末在庫売価

- 2,800万円+1,050万円=3,850万円

- 原価率

- 3,080万円÷3,850万円=0.8

1,050万円×0.8=8,400,000円

よって、記述は適切です。

広告

広告