FP1級 2019年9月学科試験 問30

問30

製造業を営むX株式会社(以下、「X社」という)は、当期(2026年4月1日~2027年3月31日)において損金経理により一括評価金銭債権に係る貸倒引当金を200万円繰り入れた。X社の当期末における一括評価金銭債権の帳簿価額等が下記のとおりである場合、損金の額に算入されない貸倒引当金の繰入限度超過額として、次のうち最も適切なものはどれか。

なお、X社は資本金3,000万円の中小法人であり、資本金5億円以上の法人に完全支配されている法人等ではないものとする。また、繰入限度額が最も高くなるように計算することとし、記載のない事項については考慮しないものとする。

なお、X社は資本金3,000万円の中小法人であり、資本金5億円以上の法人に完全支配されている法人等ではないものとする。また、繰入限度額が最も高くなるように計算することとし、記載のない事項については考慮しないものとする。

- 期末の一括評価金銭債権の帳簿価額

- 2億円

- 実質的に債権とみられない金銭債権の金額

- 1,000万円

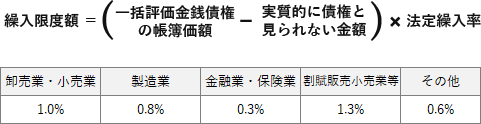

- 製造業に係る法定繰入率

- 1,000分の8

- 貸倒実績率(実績繰入率)

- 1,000分の7.1

- 40万円

- 48万円

- 58万円

- 65万1,000円

広告

広告

正解 2

問題難易度

肢111.5%

肢253.8%

肢323.8%

肢410.9%

肢253.8%

肢323.8%

肢410.9%

分野

科目:D.タックスプランニング細目:10.法人税

解説

貸倒引当金の繰入限度額は、原則として「事業年度末の一括評価金銭債権価額×実績繰入率」で計算します。実績繰入率は、過去3年間の貸倒損失発生額に基づき所定の計算式で求めた実績値です。ただし、本問のように事業年度末における資本金が1億円以下の中小法人(資本金5億円以上の法人と完全支配関係がない場合などに限る)は、法定繰入率を用いた次の式で計算することが認められています。

以上より、X社の繰入限度額は次の額となります。

(2億円-1,000万円)×0.8%=152万円

実際に繰り入れた貸倒引当金は200万円なので、超過額として損金算入が認められない金額は、

200万円-152万円=48万円

したがって[2]が正解です。

広告

広告