FP1級 2019年9月学科試験 問40

問40

不動産の取得に係る税金に関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 個人が所有する土地の上に新築した家屋について、所在、家屋番号、構造、床面積などが記録される表題登記を行う場合、登録免許税は課されない。

- 父の相続により土地を取得した母が、その相続登記をしないまま死亡し、長男が当該土地を相続により取得した場合、長男を当該土地の所有権の登記名義人とする相続登記については、登録免許税は課されない。

- 被相続人の相続人以外の者が、被相続人が作成した遺言による特定遺贈により土地を取得した場合、不動産取得税は課されない。

- 被相続人の相続人である者が、被相続人との死因贈与契約に基づき、被相続人の相続開始に伴って土地を取得した場合、不動産取得税は課されない。

広告

広告

正解 1

問題難易度

肢166.2%

肢29.7%

肢35.9%

肢418.2%

肢29.7%

肢35.9%

肢418.2%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- [適切]。表題登記は建物を新築・増改築したときに行う登記で、建物を新築・増改築してから1カ月以内に行う必要があります。表題登記には登録免許税は課されません。Bさんが、戸建て住宅を新築し、建設工事を請け負った工務店から引渡しを受け、直ちにその家屋の所在や種類、構造、床面積等を記録するための建物の表題登記をする場合、登録免許税は課されない。(2025.5-39-2)Eさんが、2026年中に戸建て住宅を新築し、建設工事を請け負った工務店から引渡しを受け、直ちにその家屋の所在や種類、構造、床面積等を記録するための建物の表題登記をする場合、登録免許税は課されない。(2022.9-39-3)

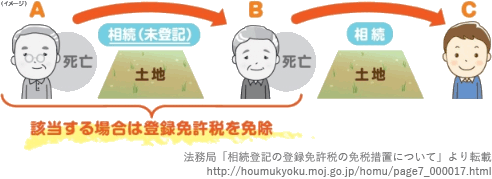

- 不適切。土地を所有する人が死亡し、相続によりその土地を取得した相続人が相続登記をしないまま亡くなったときは、申請により、その相続人が行うべきだった移転登記についての登録免許税は免税となります。

本肢のケースでは、母が行うべきだった移転登記に係る登録免許税が免税となるだけで、長男が行う移転登記については免税となりません。 母の相続により固定資産税評価額500万円の家屋を取得した父が、当該家屋の所有権移転登記をしないまま死亡し、長女が当該家屋を相続により取得した場合、長女を当該家屋の所有権の登記名義人とするため、あらかじめ父をその登記名義人とする登記については、登録免許税は課されない。(2026.5-40-3)父から相続により家屋を取得した母が、その相続登記をしないまま死亡し、長男が当該家屋を相続により取得した場合、長男を当該家屋の所有権の登記名義人とするため、あらかじめ母をその登記名義人とする登記については、登録免許税は課されない。(2021.1-39-4)

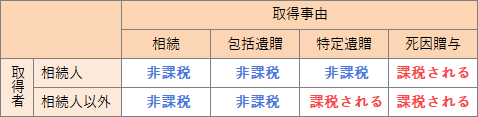

母の相続により固定資産税評価額500万円の家屋を取得した父が、当該家屋の所有権移転登記をしないまま死亡し、長女が当該家屋を相続により取得した場合、長女を当該家屋の所有権の登記名義人とするため、あらかじめ父をその登記名義人とする登記については、登録免許税は課されない。(2026.5-40-3)父から相続により家屋を取得した母が、その相続登記をしないまま死亡し、長男が当該家屋を相続により取得した場合、長男を当該家屋の所有権の登記名義人とするため、あらかじめ母をその登記名義人とする登記については、登録免許税は課されない。(2021.1-39-4) - 不適切。相続による取得、包括遺贈による取得、相続人に対してなされた特定遺贈による取得の場合には、不動産取得税は課されませんが、相続人以外の者に対してなされた特定遺贈には不動産取得税が課されます。

被相続人の相続人以外の者が、被相続人の遺言による包括遺贈により固定資産税評価額3,000万円の土地を取得した場合、当該土地の取得には不動産取得税が課される。(2025.9-39-1)被相続人の相続人以外の者が、被相続人の遺言による特定遺贈により土地を取得した場合、当該土地の取得には不動産取得税は課されない。(2024.1-38-1)2025年中に被相続人の相続人以外の者が、被相続人が作成した遺言による特定遺贈により土地を取得した場合、不動産取得税は課される。(2022.5-39-1)

被相続人の相続人以外の者が、被相続人の遺言による包括遺贈により固定資産税評価額3,000万円の土地を取得した場合、当該土地の取得には不動産取得税が課される。(2025.9-39-1)被相続人の相続人以外の者が、被相続人の遺言による特定遺贈により土地を取得した場合、当該土地の取得には不動産取得税は課されない。(2024.1-38-1)2025年中に被相続人の相続人以外の者が、被相続人が作成した遺言による特定遺贈により土地を取得した場合、不動産取得税は課される。(2022.5-39-1) - 不適切。死因贈与は死亡を条件として効力が生じる点では相続・遺贈と同じですが、その法的性質は当事者同士の合意に基づく契約です。相続人の意思ではなく生前の贈与契約によるものなので、たとえ取得者が相続人であっても通常の贈与と同じく不動産取得税が課されます。被相続人の相続人が、被相続人との死因贈与契約に基づき、被相続人の相続開始に伴って固定資産税評価額3,000万円の土地を取得した場合、当該土地の取得には不動産取得税が課される。(2025.9-39-2)2025年中に被相続人の相続人が、被相続人との死因贈与契約に基づき、被相続人の相続開始に伴って土地を取得した場合、不動産取得税は課されない。(2022.5-39-2)

広告

広告