FP1級 2019年9月学科試験 問50(改題)

問50

「個人の事業用資産についての相続税の納税猶予及び免除」(以下、「本制度」という)に関する次の記述のうち、最も不適切なものはどれか。

- 本制度の適用を受けるためには、後継者である相続人は、相続税の申告期限において、特定事業用資産に係る事業について開業の届出書を提出しており、かつ、青色申告の承認を受けているまたは受ける見込みがなければならない。

- 本制度の対象となる特定事業用資産は、被相続人の事業の用に供されていた宅地等または建物に限られ、宅地等については400㎡以下の部分、建物については床面積800㎡以下の部分が対象となる。

- 相続または遺贈により特定事業用資産を取得した相続人が本制度の適用を受ける場合、当該相続における相続税額の計算上、特定事業用宅地等について「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けることはできない。

- 相続または遺贈により特定事業用資産を取得した相続人が本制度の適用を受けた場合、当該相続人が納付すべき相続税額のうち、本制度の適用を受ける特定事業用資産の課税価格に対応する相続税額の全額の納税が猶予される。

広告

広告

正解 2

問題難易度

肢114.8%

肢238.8%

肢329.6%

肢416.8%

肢238.8%

肢329.6%

肢416.8%

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

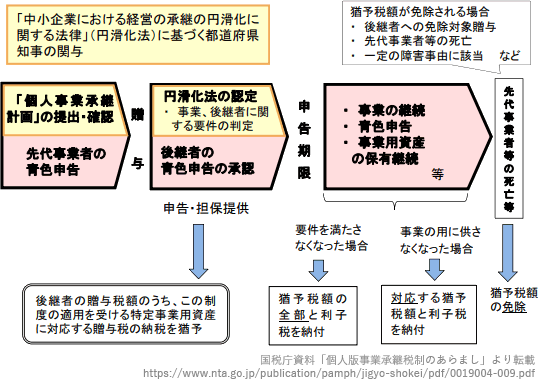

「個人の事業用資産についての相続税の納税猶予及び免除」は、個人版事業承継税制とも呼ばれ、青色申告者を行っている個人事業主が認定を受けることにより、贈与または相続で取得した特定事業用資産に係る贈与税・相続税の全額が納税猶予または免除される制度です。 この制度の対象となる「特定事業用資産」とは、先代事業者(贈与者・被相続人)の事業の用に供されていた次の資産で、贈与または相続等の日の属する年の前年分の事業所得に係る青色申告書の貸借対照表に計上されていたものをいいます。

この制度の対象となる「特定事業用資産」とは、先代事業者(贈与者・被相続人)の事業の用に供されていた次の資産で、贈与または相続等の日の属する年の前年分の事業所得に係る青色申告書の貸借対照表に計上されていたものをいいます。

- 宅地等(400㎡まで)

- 建物(床面積800㎡まで)

- 建物以外の減価償却資産で一定のもの

- 適切。本特例は、後継者である相続人が青色申告の事業者として承認を受け、2028年(令和10年)12月31日までの贈与または相続等により、特定事業用資産を取得した場合に適用されます。

- [不適切]。本制度の対象となる特定事業用資産は、被相続人の事業の用に供されていた、宅地等については400㎡以下の部分、建物については床面積800㎡以下の部分が対象となりますが、一定の減価償却資産(固定資産税の課税対象となっているもの、営業用の自動車等)も対象に含まれます。特定事業用資産のうち、宅地等は400㎡以下の部分、建物は床面積800㎡以下の部分が本制度の対象となる。(2021.9-50-3)

- 適切。本特例は従来より個人の事業承継を目的として講じられてきた特定事業用宅地等に係る評価減(400㎡まで80%減)を包含する制度となっているので、本特例の適用を受けた宅地は、重複して小規模宅地等の評価減の特例の適用を受けることができません。特定同族会社事業用宅地等と貸付事業用宅地等については一部併用可能です。

- 適切。個人版事業承継税制の適用を受けると、特定事業用資産の課税価格に対応する贈与税や相続税の全額が納税猶予されます。本特例の適用を受けた場合、後継者である経営承継相続人等が納付すべき相続税額のうち、本特例の対象となる非上場株式等に係る課税価格の3分の2相当額に対応する相続税額の納税が猶予される。(2017.9-50-2)

広告

広告