FP1級 2020年9月学科試験 問15

問15

X株式会社(以下、「X社」という)の工場建物が火災により全焼し、後日、X社は、契約している損害保険会社から保険金を受け取り、その事業年度中に受け取った保険金によって工場建物を新築した。下記の〈資料〉を基に、保険金で取得した固定資産の圧縮記帳をする場合の圧縮限度額として、次のうち最も適切なものはどれか。なお、各損害保険の契約者(=保険料負担者)・被保険者・保険金受取人は、いずれもX社とする。また、記載のない事項については考慮しないものとする。

〈資料〉

〈資料〉

- 滅失した工場建物の帳簿価額:4,000万円

- 工場建物の滅失によりX社が支出した経費

焼跡の整理費(片づけ費用):200万円

けが人への見舞金 375万円 - 損害保険会社から受け取った保険金

火災保険(保険の対象:工場建物)の保険金:6,200万円

企業費用・利益総合保険の保険金:1,500万円 - 新築した代替建物(工場建物)の取得価額:4,500万円

- 500万円

- 1,300万円

- 1,500万円

- 2,100万円

広告

広告

正解 3

問題難易度

肢17.9%

肢214.3%

肢369.8%

肢48.0%

肢214.3%

肢369.8%

肢48.0%

分野

科目:B.リスク管理細目:4.損害保険

解説

圧縮記帳は、保険金等に対する税負担を軽減するために、保険金等の額のうち固定資産の取得に充てた一定の金額を損金として計上して、保険金等への課税を翌年以降に繰り延べることができる制度です。圧縮限度額は以下の手順で計算します。- 保険差益(受け取った保険金等のうち損害額を上回る金額)を求める

- 保険差益に、受け取った保険金等のうち代替資産の取得等に充てた割合を乗じる

- 保険金等の額

- 事業の休廃業による収益減少を補填する保険金、棚卸資産の損害を補償する保険金は圧縮記帳の対象となりません。よって、企業費用・利益総合保険の保険金は対象外、火災保険の保険金のみが対象となります。

- 滅失・損壊で支出した費用

- 取り壊し費用、片付け費、消防費など直接関連している費用のみが対象となります。被害者への賠償金・見舞金等は圧縮記帳の対象外です。

保険差益=6,200万円-200万円-4,000万円=2,000万円

保険金等のうち代替資産を取得するために支出した金額は4,500万円なので、圧縮限度額は、

2,000万円×4,500万円6,200万円-200万円

=2,000万円×4,500万円6,000万円

=2,000万円×3/4=1,500万円

したがって[3]が正解です。

【参考】

保険金や国庫補助金(以下、保険金等)を受け取って設備や機械などの固定資産を取得した場合には、法人が受け取った保険金等は益金となるものの、固定資産の取得費用は損金にならないので、保険金等の額は全額が課税対象となります。

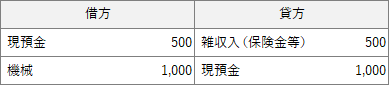

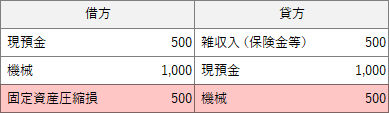

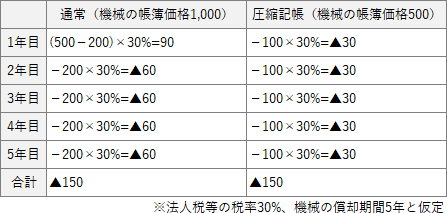

圧縮記帳をしない場合には以下のような仕訳となり、保険金等は受け取った事業年度の益金として課税されます。

広告

広告