FP1級 2020年9月学科試験 問14

問14

地震保険料控除に関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 地震保険料控除の対象となる地震保険料は、地震等損害により資産について生じた損失の額を填補する保険金に係る保険料に、地震等損害により臨時に生ずる費用や資産の取壊しに係る費用に対して支払われる保険金に係る保険料を加えた金額となる。

- 地震保険料控除は、所得税では10万円を限度として支払った地震保険料の全額が控除額となり、住民税では5万円を限度として支払った地震保険料の2分の1相当額が控除額となる。

- 2026年4月に居住用建物を対象として保険期間5年の地震保険を契約し、その地震保険料を同年中に一括して支払った場合、支払った地震保険料の全額が2026年分の所得税および2027年度分の住民税における地震保険料控除の対象となる。

- 店舗併用住宅を対象として地震保険を契約した場合、その家屋の全体のおおむね90%以上を居住の用に供しているときは、その家屋について支払った地震保険料の全額を居住用資産に係る地震保険料として扱うことができる。

広告

広告

正解 4

問題難易度

肢17.4%

肢28.4%

肢36.2%

肢478.0%

肢28.4%

肢36.2%

肢478.0%

分野

科目:B.リスク管理細目:4.損害保険

解説

- 不適切。地震保険料控除の対象となる地震保険料は、一定の資産を対象にした契約で、地震等による損害によって生じた損失の額を填補する保険金に係る保険料が対象になります。その他、地震等の損害により臨時に生ずる費用や資産の取壊しや除去に係る費用に対して支払われる保険金に係る保険料等は対象とはなりません。

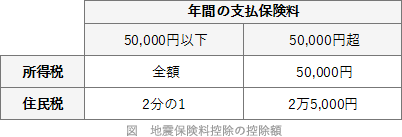

- 不適切。地震保険料控除の控除額は、所得税では支払金額の全額で最高5万円、住民税では支払金額の2分の1で最高2万5千円となっています。

居住用建物を補償の対象とする地震保険の保険料は地震保険料控除の対象となり、所得税では5万円を限度として年間支払保険料の全額が控除額となり、住民税では2万5,000円を限度として年間支払保険料の2分の1の金額が控除額となる。(2015.9-15-1)

居住用建物を補償の対象とする地震保険の保険料は地震保険料控除の対象となり、所得税では5万円を限度として年間支払保険料の全額が控除額となり、住民税では2万5,000円を限度として年間支払保険料の2分の1の金額が控除額となる。(2015.9-15-1) - 不適切。複数年分の地震保険料を一括で支払った場合は、「一括払保険料÷保険期間(年)」の計算式で1年分に換算した額が毎年の地震保険料控除の対象となります。保険期間は5年ですから、支払った地震保険料の5分の1が2026年分の地震保険料控除の対象となります。本肢では4月に支払っているので2026年分は3/4年が保険期間となりますが、月数での按分計算は不要です。保険期間が2026年1月1日から2年間である地震保険の保険料を一括で支払った場合、支払った保険料の全額を2026年分の地震保険料控除の対象とすることはできない。(2024.1-13-3)保険期間が2026年7月1日から2年間である地震保険の保険料を一括で支払った場合、支払った地震保険料の4分の1相当額が2026年分の所得税における地震保険料控除の対象となる。(2019.9-15-2)地震保険の保険期間が1年を超える長期契約で、地震保険料を一括で支払った場合、その全額が支払った年分の地震保険料控除の対象となる。(2018.1-15-4)

- [適切]。地震保険では店舗併用住宅を対象に契約した場合、居住の用に供している部分のみが地震保険料控除の対象となりますが、その家屋の全体のおおむね90%以上を居住の用に供しているときは、その家屋について支払った地震保険料の全額を居住用資産に係る地震保険料として扱うことができるという特例措置があります。店舗併用住宅の所有者が、当該建物を対象とする火災保険に地震保険を付帯して契約した場合、当該建物全体の80%以上を居住の用に供しているときは、その建物について支払った地震保険料の全額が地震保険料控除の対象となる。(2018.1-15-3)2026年10月に契約する店舗併用住宅建物の火災保険に地震保険を付帯する場合、建物全体の2分の1以上が居住用であるときには、その建物について支払う地震保険料の全額を居住用資産に係る地震保険料の金額とすることができる。(2014.9-14-c)

広告

広告