FP1級 2020年9月 応用編 問65(改題)

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(76歳)の推定相続人は、妻Bさん(74歳)、長男Cさん(48歳)および長女Dさん(44歳)の3人である。

Aさんは、所有するX社株式をX社の専務取締役である長男Cさんに移転して、勇退することを決意した。X社株式の移転にあたっては、「非上場株式等についての贈与税の納税猶予及び免除の特例」を活用したいと考えている。また、Aさんは、将来の自身の相続開始時に、長男CさんとX社の経営に関与していない長女Dさんとの間で遺産分割による争いが起きてしまわないかと不安に感じており、X社株式の移転時には「遺留分に関する民法の特例」も活用したいと考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

Aさんは、所有するX社株式をX社の専務取締役である長男Cさんに移転して、勇退することを決意した。X社株式の移転にあたっては、「非上場株式等についての贈与税の納税猶予及び免除の特例」を活用したいと考えている。また、Aさんは、将来の自身の相続開始時に、長男CさんとX社の経営に関与していない長女Dさんとの間で遺産分割による争いが起きてしまわないかと不安に感じており、X社株式の移転時には「遺留分に関する民法の特例」も活用したいと考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

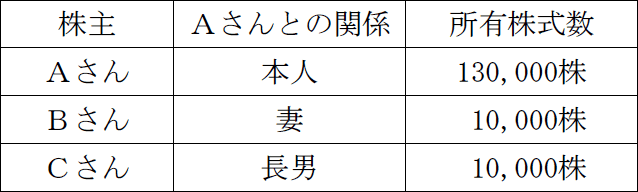

- 業種 電子部品製造業

- 資本金等の額 7,500万円(発行済株式総数150,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- 株式の譲渡制限 あり

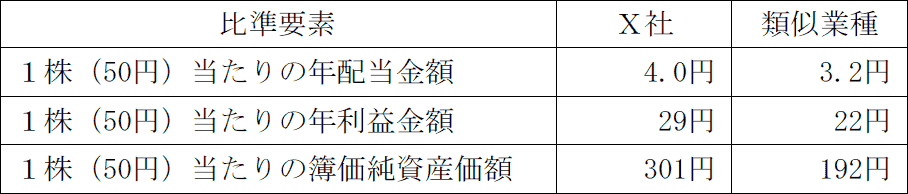

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の大」である。

- X社は、特定の評価会社には該当しない。

- 比準要素の状況

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 285円

課税時期の属する月の前月の平均株価 280円

課税時期の属する月の前々月の平均株価 274円

課税時期の前年の平均株価 320円

課税時期の前々年の平均株価 270円

課税時期の属する月以前2年間の平均株価 300円

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問65

「非上場株式等についての贈与税の納税猶予及び免除の特例」および「遺留分に関する民法の特例」に関する以下の文章の空欄①~⑧に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈非上場株式等についての贈与税の納税猶予及び免除の特例〉

「非上場株式等についての贈与税の納税猶予及び免除の特例」(以下、「本特例」という)の適用を受けるためには、その対象会社につき、所定の特例承継計画を策定して都道府県知事に提出し、その確認を受け、「中小企業における経営の承継の円滑化に関する法律」に基づく認定を受けなければならない。

本特例の適用を受ける後継者は、贈与の直前において対象会社の役員等の地位を有し、かつ、贈与の時において、後継者および後継者と特別の関係がある者で総議決権数の(①)%超の議決権数を保有することとなることなどの要件を満たす必要がある。なお、後継者が複数いる場合、各後継者が総議決権数の(②)%以上の議決権を保有するなど所定の要件を満たせば、最大(③)人まで本特例の適用を受けることができる。

仮に、Aさんが所有するX社株式13万株のすべてを長男Cさんが贈与により取得し、本特例の適用を受けた場合、長男Cさんは、贈与により取得したX社株式に対応する贈与税額の(④)の納税猶予を受けることができる。

なお、本特例の適用を受ける受贈者が贈与者の推定相続人以外の者であっても、その年の1月1日において受贈者が18歳以上であり、かつ、贈与者が60歳以上である場合には、納税が猶予される贈与税額の計算上、受贈者は(⑤)課税を選択することができる。 - 〈遺留分に関する民法の特例〉

遺留分とは、相続財産の一定割合を一定の範囲の相続人に留保するものである。仮に、Aさんの相続が開始し、遺留分を算定するための財産の価額が4億円である場合、長女Dさんの遺留分の額は(⑥)万円となる。この遺留分を算定するための財産の価額には、被相続人が相続人に対して生前に行った贈与については、特別受益に該当する贈与で、かつ、原則として相続開始前(⑦)年以内にされたものの価額が算入される。

ただし、長男CさんがAさんから贈与を受けるX社株式について、「遺留分に関する民法の特例」(以下、「本特例」という)の適用を受けることにより、将来のAさんの相続開始時において、その価額を遺留分を算定するための財産の価額に算入しない、または遺留分を算定するための財産の価額に算入すべき価額を(⑧)時における価額に固定することができる。なお、本特例の適用を受けるにあたっては、長男Cさん、妻Bさんおよび長女Dさんが書面によって合意し、経済産業大臣の確認を受けたうえで、家庭裁判所の許可を受ける必要がある。

| ①% |

| ②% |

| ③人 |

| ④ |

| ⑤課税 |

| ⑥万円 |

| ⑦年 |

| ⑧時 |

広告

広告

正解

| ① 50(%) |

| ② 10(%) |

| ③ 3(人) |

| ④ 全額 |

| ⑤ 相続時精算(課税) |

| ⑥ 5,000(万円) |

| ⑦ 10(年) |

| ⑧ 合意(時) |

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

〔①について〕

後継者である受贈者は、贈与時において以下の要件を満たす必要があります。

〔②、③について〕

本来の制度(一般措置)では経営承継をする受贈者は1人に限られていましたが、特例措置では、代表権を有する者を最大3人まで特例対象の受贈者とすることができます。後継者が複数人である場合、それぞれの後継者は総議決権数の10%以上を有し、特例措置の適用を受ける後継者を除き、同族関係者内で筆頭株主であることが必要です。

よって、②は10(%)、③は3(人)が正解となります。

〔④について〕

後継者が、株式等の全部または一定数以上を贈与により取得しその会社を経営していく場合、納付すべき贈与税のうち取得した株式等に対応する贈与税額の全額の納税が猶予されます。その後、先代経営者の相続が開始した場合には、相続税の納税猶予及び免除の適用を受けることで、当該非上場株式に係る課税価格の全額の納税が猶予されます。

よって、正解は全額となります。

〔⑤について〕

本特例の適用に当たり、受贈者がその年の1月1日において18歳以上であり、かつ、贈与者が60歳以上であれば、受贈者が贈与者の子や孫でなくても、相続時精算課税の適用を受けることができます。

よって、正解は相続時精算(課税)となります。

〔⑥について〕

各個人の遺留分(個別的遺留分)は、遺留分全体(総体的遺留分)に各人の法定相続分を乗じて求めます。

遺留分全体の額は、遺留分算定基礎財産の価額に対し、遺留分権利者が直系尊属のみのときは全体の1/3、それ以外は1/2となります。本問は後者に該当するため、遺留分全体の額は「4億円×1/2=2億円」です。

法定相続人は妻B・長男C・長女Dの3人であり、長女Dの法定相続分は「1/2×1/2=1/4」のため、長女Dの遺留分の額は「2億円×1/4=5,000万円」です。

よって、正解は5,000(万円)となります。

〔⑦について〕

遺留分算定基礎財産に加算されるのは、当事者双方が遺留分権利者に損害を加えることを知っていた贈与を除き、相続開始前1以内に行われたものに限られるのが原則です。しかし、相続人に対する贈与は相続を見越して数年前から行われることも多いため、1年では短すぎます。そこで、相続人に対して行われた贈与のうち特別受益(婚姻・養子縁組・生計の資本として受けた贈与)に該当する贈与については、相続開始前10年以内のものまで加算対象に含めることとされています。

よって、正解は10(年)となります。

〔⑧について〕

後継者に対して、自社株式等を生前贈与しようとする場合、遺留分権利者全員が書面によって合意することで、遺留分算定基礎財産に関して民法の規定と異なる以下の事項を定めることができます。なお、本合意の効力を生じるには、合意から1カ月以内に経済産業大臣の確認の申請を行い、その確認から1カ月以内に家庭裁判所の許可の申立てを行う必要があります。

後継者である受贈者は、贈与時において以下の要件を満たす必要があります。

- 会社の代表権を有していること

- 18歳以上であること

- 役員等であること(特例措置に限る。一般措置では贈与日まで引き続き3年以上役員等であること)

- 後継者とその同族関係者で総議決権数の50%超を保有していること

- 同族関係者内で筆頭株主であること

〔②、③について〕

本来の制度(一般措置)では経営承継をする受贈者は1人に限られていましたが、特例措置では、代表権を有する者を最大3人まで特例対象の受贈者とすることができます。後継者が複数人である場合、それぞれの後継者は総議決権数の10%以上を有し、特例措置の適用を受ける後継者を除き、同族関係者内で筆頭株主であることが必要です。

よって、②は10(%)、③は3(人)が正解となります。

〔④について〕

後継者が、株式等の全部または一定数以上を贈与により取得しその会社を経営していく場合、納付すべき贈与税のうち取得した株式等に対応する贈与税額の全額の納税が猶予されます。その後、先代経営者の相続が開始した場合には、相続税の納税猶予及び免除の適用を受けることで、当該非上場株式に係る課税価格の全額の納税が猶予されます。

よって、正解は全額となります。

〔⑤について〕

本特例の適用に当たり、受贈者がその年の1月1日において18歳以上であり、かつ、贈与者が60歳以上であれば、受贈者が贈与者の子や孫でなくても、相続時精算課税の適用を受けることができます。

よって、正解は相続時精算(課税)となります。

〔⑥について〕

各個人の遺留分(個別的遺留分)は、遺留分全体(総体的遺留分)に各人の法定相続分を乗じて求めます。

遺留分全体の額は、遺留分算定基礎財産の価額に対し、遺留分権利者が直系尊属のみのときは全体の1/3、それ以外は1/2となります。本問は後者に該当するため、遺留分全体の額は「4億円×1/2=2億円」です。

法定相続人は妻B・長男C・長女Dの3人であり、長女Dの法定相続分は「1/2×1/2=1/4」のため、長女Dの遺留分の額は「2億円×1/4=5,000万円」です。

よって、正解は5,000(万円)となります。

〔⑦について〕

遺留分算定基礎財産に加算されるのは、当事者双方が遺留分権利者に損害を加えることを知っていた贈与を除き、相続開始前1以内に行われたものに限られるのが原則です。しかし、相続人に対する贈与は相続を見越して数年前から行われることも多いため、1年では短すぎます。そこで、相続人に対して行われた贈与のうち特別受益(婚姻・養子縁組・生計の資本として受けた贈与)に該当する贈与については、相続開始前10年以内のものまで加算対象に含めることとされています。

よって、正解は10(年)となります。

〔⑧について〕

後継者に対して、自社株式等を生前贈与しようとする場合、遺留分権利者全員が書面によって合意することで、遺留分算定基礎財産に関して民法の規定と異なる以下の事項を定めることができます。なお、本合意の効力を生じるには、合意から1カ月以内に経済産業大臣の確認の申請を行い、その確認から1カ月以内に家庭裁判所の許可の申立てを行う必要があります。

- 除外合意

- 贈与を受けた自社株について、遺留分算定基礎財産に加算しない合意。遺留分侵害請求による自社株の分散を防ぐ

- 固定合意

- 贈与を受けた自社株について、遺留分算定基礎財産に加算する額をの額をあらかじめ合意した時価に固定する合意。後継者の経営努力によって価値上昇した分が加算対象外となるので、経営意欲に悪影響を与えないようになる

広告

広告