FP1級 2021年1月学科試験 問31(改題)

問31

内国法人に係る法人税における交際費等の取扱いに関する次の記述のうち、適切なものはいくつあるか。なお、いずれも2025年4月1日から2026年3月31日までの事業年度におけるものとし、法人は大法人に完全支配されている法人等ではないものとする。

- 法人が、その得意先や仕入先などに対する接待のために支出した飲食費の金額のうち、1万円に参加者の人数を乗じて得た金額に相当する部分の金額は、法人税における交際費等に該当しない。

- 期末の資本金の額が1億円である法人が期中に支出した交際費等が、接待飲食費の金額1,000万円とそれ以外の金額800万円の合計1,800万円である場合、損金の額に算入することができる金額は、最大1,300万円である。

- 期末の資本金の額が10億円である法人が期中に支出した交際費等が、接待飲食費の金額1,000万円とそれ以外の金額800万円の合計1,800万円である場合、損金の額に算入することができる金額は、最大500万円である。

- 1つ

- 2つ

- 3つ

- 0(なし)

広告

広告

正解 1

問題難易度

肢160.7%

肢226.9%

肢32.5%

肢49.9%

肢226.9%

肢32.5%

肢49.9%

分野

科目:D.タックスプランニング細目:10.法人税

解説

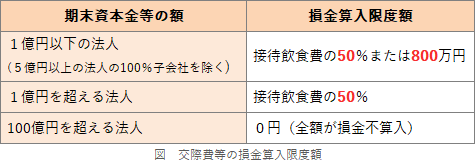

交際費等の損金算入限度額については、中小法人と大規模法人で異なります。

- 不適切。得意先や仕入先などに対する接待のために支出した飲食費で、支出した費用が1人当たり1万円以下であるものは、年月日や相手先の名称等その他所定の事項を記載した書類の保存を条件として交際費等から除かれます(支出全額を損金算入できる)。

本肢は一見すると正しそうですが、「1人当たり1万円以下」という適用要件を無視しています。例えば、5人で会食を行い、接待飲食費の総額が10万円だったとします。この場合、1人当たりの金額は2万円となるため、「1人当たり1万円以下」という適用要件を満たさず、したがって10万円全額が交際費等に該当します。しかし、本肢はこの場合でも「1万円×5人=5万円」までは交際費等に該当しないと解される内容のため誤りです。法人がその得意先や仕入先などに対する接待のために支出した飲食費のうち、10,000円に参加者の人数を乗じて得た金額に相当する部分は、法人税における交際費等に該当しない。(2026.1-32-b) - 不適切。本肢の法人は期末資本金の額が1億円以下のため、接待飲食費の50%または800万円が損金算入限度額となります。両方の合計額を損金算入できるわけではないので誤りです。期末の資本金の額が1億円を超える法人が支出した交際費等のうち、接待飲食費のために支出した額が1,000万円の場合、損金の額に算入できる交際費等の額は500万円である。(2014.9-31-3)

- 適切。本肢の法人は期末資本金の額が1億円超100億円以下のため、接待飲食費の50%が損金算入限度額となります。接待飲食費が1,000万円なので、その半分の500万円が損金算入限度額です。期末の資本金の額が1億2,000万円である法人が期中に支出した交際費等の金額が、接待飲食費の金額1,300万円とそれ以外の金額800万円の合計2,100万円である場合、損金の額に算入することができる金額は、最大で800万円である。(2026.1-32-c)

広告

広告