FP1級 2021年5月学科試験 問39

問39

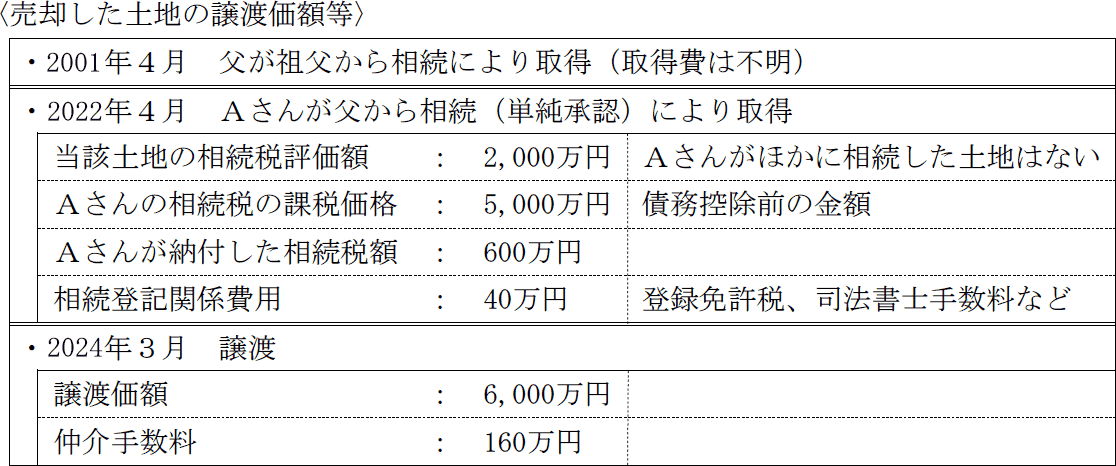

Aさんは、2024年4月に死亡した父から相続により取得した自宅の建物とその敷地を2026年3月に売却した。Aさんが売却した自宅の敷地である土地に係る譲渡価額等が下記のとおりであった場合、当該土地に係る譲渡所得の金額の計算上の取得費として、次のうち最も適切なものはどれか。

なお、取得費はできるだけ多額になるように計算することとし、「相続財産に係る譲渡所得の課税の特例」(相続税の取得費加算の特例)の適用を受けるための要件は満たしているものとする。また、記載のない事項については考慮しないものとする。

なお、取得費はできるだけ多額になるように計算することとし、「相続財産に係る譲渡所得の課税の特例」(相続税の取得費加算の特例)の適用を受けるための要件は満たしているものとする。また、記載のない事項については考慮しないものとする。

- 500万円

- 540万円

- 580万円

- 700万円

広告

広告

正解 2

問題難易度

肢118.2%

肢245.4%

肢319.9%

肢416.5%

肢245.4%

肢319.9%

肢416.5%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

相続(限定承認を除く)や贈与により財産を取得した場合、譲渡所得計算上の取得費は、前所有者の取得費に相続登記関係費用を加えた額になります。本問では被相続人である父の取得費が不明ですから、相続関係費用40万円と比較して、より取得費が多くなる概算取得費(譲渡価額の5%)を使うことになります。概算取得費=6,000万円×5%=300万円

この額に「相続税の取得費加算の特例」で計算される額を取得費として加算します(相続開始から3年10カ月以内なので適用可)。加算できる取得費は、Aさんの納付した相続税額のうち、譲渡した土地に係る部分ですから、

取得費加算額=600万円×2,000万円5,000万円=240万円

したがって取得費は「300万円+240万円=540万円」となります。仲介手数料は譲渡費用ですので、取得費には含めません。

広告

広告