FP1級 2022年1月 応用編 問65

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(70歳)の推定相続人は、妻Bさん(70歳)、長女Cさん(40歳)、長男Dさん(35歳)の3人である。2年前に大手食品メーカーを退職し、X社に入社した後継者の長男Dさんは、専務取締役として商品開発に手腕を発揮し、販路拡大に取り組んでいる。

Aさんは、X社株式の大半を長男Dさんに早期に移転したいと考えているが、ある程度の経営権を留保したいと思っている。また、先日、Aさんが既にX社を退職した元取締役のEさん(82歳)にX社株式の買取りを申し出たところ、Eさんからは「思い入れのあるX社株式を手放したくはない」と言われた。

X社の概要は、以下のとおりである。

〈X社の概要〉

Aさんは、X社株式の大半を長男Dさんに早期に移転したいと考えているが、ある程度の経営権を留保したいと思っている。また、先日、Aさんが既にX社を退職した元取締役のEさん(82歳)にX社株式の買取りを申し出たところ、Eさんからは「思い入れのあるX社株式を手放したくはない」と言われた。

X社の概要は、以下のとおりである。

〈X社の概要〉

- 業種 パン・菓子製造業

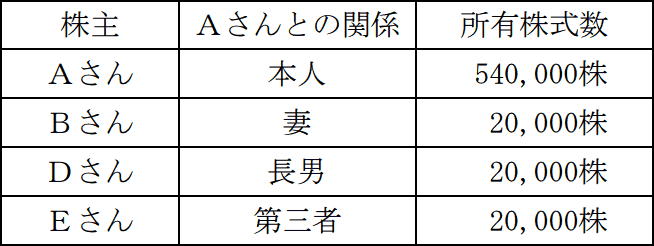

- 資本金等の額 3,000万円(発行済株式総数600,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- Eさんは、Aさんと特殊の関係にある者(同族関係者)ではない。

- 株式の譲渡制限 あり

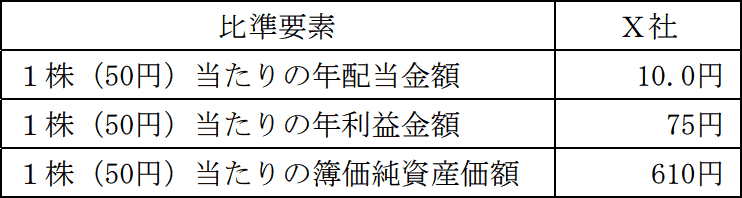

- X社株式の評価(相続税評価額)/X社の比準要素に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の大」である。

- X社は、特定の評価会社には該当しない。

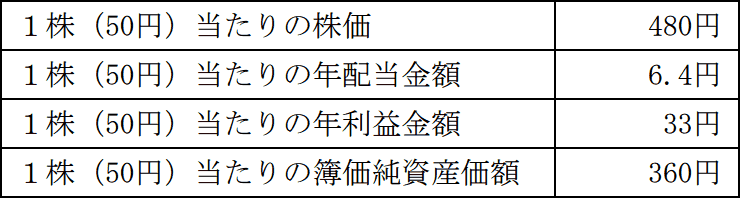

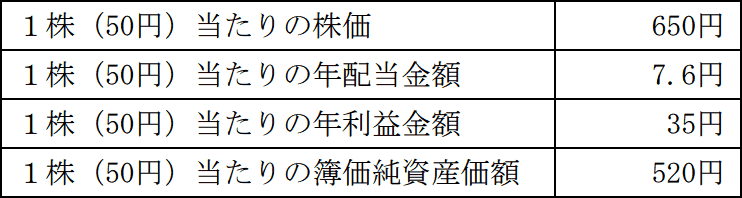

- 類似業種比準価額計算上の業種目/業種目別株価/比準要素に関する資料

- 製造業(大分類)

- 食料品製造業(中分類)

- パン・菓子製造業(小分類)

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 類似業種の株価は、各業種目において、最も低い金額を記載している。

- 製造業(大分類)

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問65

X社株式に関する以下の文章の空欄①~⑦に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈Eさんが所有するX社株式〉

「仮に、Eさんの相続人がX社株式を相続により取得した場合に、X社が定款の定めによりEさんの相続人に対してX社株式の売渡請求をするときには、X社は相続があったことを知った日から(①)年以内にしなければなりません。その場合、売渡請求に基づく売買価格は、X社とEさんの相続人との協議により決定します。

協議が調わなければ、売渡請求日から(②)日以内に、裁判所に対して、売買価格の決定の申立てをすることができますが、(②)日以内に申立てをしなければ、売渡請求は効力を失ってしまいます。

なお、Eさんの相続人がX社株式を相続により取得した場合、X社株式は配当還元方式により評価されます。《設例》の〈X社の概要〉に基づく、X社株式の1株当たりの配当還元方式による価額は(③)円です」 - 〈種類株式〉

「Aさんが、X社株式の大半を後継者である長男Dさんに贈与等により移転させるものの、相応の決定権を持っておきたいと考えた場合、種類株式を活用することが考えられます。

拒否権付株式は、株主総会の決議事項に関して拒否権を有する株式であり、(④)株と呼ばれています。長男Dさんが重要な経営判断を迫られている際に、拒否権付株式を1株でも保有するAさんが権利を行使すれば、株主総会の決定を阻止することができます。事業承継後の長男Dさんの経営手腕を確認する効果が期待できます」 - 〈属人的株式〉

「属人的株式は、剰余金の配当を受ける権利、残余財産の分配を受ける権利、株主総会における議決権について、定款で株主ごとに異なる取扱いを行う旨の定めをした株式のことであり、その設定は、(⑤)でない株式会社に限られます。例えば、Aさんが保有するX社株式1株につき100個の議決権を有するという内容を定款で定めることにより、X社株式の大半を長男Dさんに移転させた後も、会社の経営に大きな影響力を残すことができます。属人的株式に関する事項を定める場合、株主総会の特殊決議が必要となります。この場合の特殊決議とは、原則として、総株主の半数以上、かつ、総株主の議決権の(⑥)以上に当たる多数をもって行われる決議となります。

なお、属人的株式は、種類株式と異なり、(⑦)をする必要がないため、社外に知られることはありません」

| ①年 |

| ②日 |

| ③円 |

| ④株 |

| ⑤ |

| ⑥以上 |

| ⑦ |

広告

広告

正解

| ① 1(年) |

| ② 20(日) |

| ③ 100(円) |

| ④ 黄金(株) |

| ⑤ 公開会社 |

| ⑥ 4分の3(以上) |

| ⑦ 登記 |

分野

科目:F.相続・事業承継細目:10.事業と経営

解説

〔①について〕

X社のように株式に譲渡制限が付いている会社では、株式を他の人に譲渡する際に会社の承認が必要となります。株式は自由に譲渡できるのが原則ですが、好ましくない者が株主となることを避けたい場合もあるので、このような制限をすることも認められています。しかし、相続や合併等の一般承継による株式の取得には譲渡制限の効果は及ばないため、好ましくない者に株式が取得される可能性があります。そこで、会社は定款で定めておくことにより、相続その他の一般承継により譲渡制限株式を取得した者に対し、その株式を会社に売り渡すよう請求できることになっています。これが本問の題材となっている「一般承継人に対する受渡し請求」です。

譲渡制限株式を取得した相続人等に対する売渡し請求は、相続その他一般承継があった日から1年以内にしなければなりません。

よって、正解は1(年)となります。

〔②について〕

売渡請求があった際の売買価格は、会社と相続人等の協議によって定めるのが原則ですが、この協議が調わない場合、会社または相続人等は、売渡請求があった日から20日以内に、裁判所に対して売買価格の決定の申立てをすることができます。協議が調っていないのに申立てを行わなかったときは、売渡請求の効力は失われます。

よって、正解は20(日)となります。

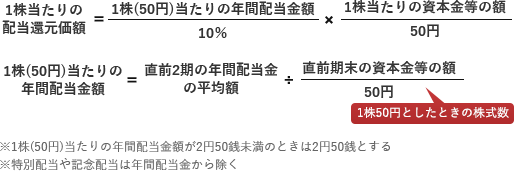

〔③について〕

配当還元方式による株式の価額は、次の算式で求めます。 配当還元方式の1株(50円)当たりの年配当金額と、類似業種比準価額方式の1株(50円)当たりの年配当金額は求め方が同じなので、比準要素の年配当金額をそのまま使うことができます。

配当還元方式の1株(50円)当たりの年配当金額と、類似業種比準価額方式の1株(50円)当たりの年配当金額は求め方が同じなので、比準要素の年配当金額をそのまま使うことができます。

10円10%×50円50円=100円×1=100円

よって、正解は100(円)となります。

〔④について〕

株式会社は、内容の異なる2種類以上の株式を発行することができ、これを種類株式といいます。拒否権付株式は種類株式のひとつです。

会社は定款で、株式総会または取締役会で決議する事項の全部または一部について、特定の種類株主で構成される株主総会での追加決議を必要とする旨を定めることができます。この特定の種類株式は、一般の株主総会または取締役会の決議に対して"No"を言える権利をもつため、拒否権付株式(通称、黄金株)と呼ばれます。黄金株という名称は、英語のgolden shareに由来しています。

よって、正解は黄金(株)ととなります。

〔⑤について〕

株式会社は、株主をその有する株式数に応じて平等に取り扱わなければなりませんが、例外的に公開会社でない会社(=非公開会社:株式の全部に譲渡制限が付いている会社)は、定款に定めることにより、❶余剰金の配当、❷残余財産の分配、❸株主総会の議決権について株主ごとに異なる取扱いをすることが認められています。非公開会社ではこれを利用して、創業者の議決権を100倍にしたり株式数にかかわらず「1人1議決権」としたりするなどを柔軟に定めることができます。

よって、正解は公開会社となります。

〔⑥について〕

属人的株式を定めるための定款の変更は、原則として、株主総会において総株主の半数以上かつ総株主の議決権の4分の3以上の多数をもって行う特殊決議が必要です。3分の2以上である特別決議より厳しくなっており、株主総会の決議の中で唯一4分の3以上が要求される決議となっています。

よって、正解は4分の3(以上)となります。

〔⑦について〕

発行する株式の内容と発行可能株式総数は登記事項となっているので、種類株式を新規発行するには定款に定めるとともに登記が必要となります。これに対して、属人的株式の設定は定款に定めれば足り、登記をする必要がありません。

よって、正解は登記となります。

X社のように株式に譲渡制限が付いている会社では、株式を他の人に譲渡する際に会社の承認が必要となります。株式は自由に譲渡できるのが原則ですが、好ましくない者が株主となることを避けたい場合もあるので、このような制限をすることも認められています。しかし、相続や合併等の一般承継による株式の取得には譲渡制限の効果は及ばないため、好ましくない者に株式が取得される可能性があります。そこで、会社は定款で定めておくことにより、相続その他の一般承継により譲渡制限株式を取得した者に対し、その株式を会社に売り渡すよう請求できることになっています。これが本問の題材となっている「一般承継人に対する受渡し請求」です。

譲渡制限株式を取得した相続人等に対する売渡し請求は、相続その他一般承継があった日から1年以内にしなければなりません。

よって、正解は1(年)となります。

〔②について〕

売渡請求があった際の売買価格は、会社と相続人等の協議によって定めるのが原則ですが、この協議が調わない場合、会社または相続人等は、売渡請求があった日から20日以内に、裁判所に対して売買価格の決定の申立てをすることができます。協議が調っていないのに申立てを行わなかったときは、売渡請求の効力は失われます。

よって、正解は20(日)となります。

〔③について〕

配当還元方式による株式の価額は、次の算式で求めます。

- 1株50円としたときの年配当金額

比準要素より10円 - 実際の1株当たり資本金等の額

3,000万円÷60万株=50円

10円10%×50円50円=100円×1=100円

よって、正解は100(円)となります。

〔④について〕

株式会社は、内容の異なる2種類以上の株式を発行することができ、これを種類株式といいます。拒否権付株式は種類株式のひとつです。

会社は定款で、株式総会または取締役会で決議する事項の全部または一部について、特定の種類株主で構成される株主総会での追加決議を必要とする旨を定めることができます。この特定の種類株式は、一般の株主総会または取締役会の決議に対して"No"を言える権利をもつため、拒否権付株式(通称、黄金株)と呼ばれます。黄金株という名称は、英語のgolden shareに由来しています。

よって、正解は黄金(株)ととなります。

〔⑤について〕

株式会社は、株主をその有する株式数に応じて平等に取り扱わなければなりませんが、例外的に公開会社でない会社(=非公開会社:株式の全部に譲渡制限が付いている会社)は、定款に定めることにより、❶余剰金の配当、❷残余財産の分配、❸株主総会の議決権について株主ごとに異なる取扱いをすることが認められています。非公開会社ではこれを利用して、創業者の議決権を100倍にしたり株式数にかかわらず「1人1議決権」としたりするなどを柔軟に定めることができます。

よって、正解は公開会社となります。

〔⑥について〕

属人的株式を定めるための定款の変更は、原則として、株主総会において総株主の半数以上かつ総株主の議決権の4分の3以上の多数をもって行う特殊決議が必要です。3分の2以上である特別決議より厳しくなっており、株主総会の決議の中で唯一4分の3以上が要求される決議となっています。

よって、正解は4分の3(以上)となります。

〔⑦について〕

発行する株式の内容と発行可能株式総数は登記事項となっているので、種類株式を新規発行するには定款に定めるとともに登記が必要となります。これに対して、属人的株式の設定は定款に定めれば足り、登記をする必要がありません。

よって、正解は登記となります。

広告

広告