FP1級 2022年5月 応用編 問54(改題)

Aさん(46歳)は、企業の安全性を重視して、長期的なスタンスで投資したいと思っている。具体的には、製造業の上場企業X社に興味があり、下記の財務データを参考にして、投資判断を行いたいと考えている。また、投資信託についてはYファンドとZファンドの購入を考えている。Aさんは、X社株式や投資信託の購入にあたり、NISAを利用してみたいと考えている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

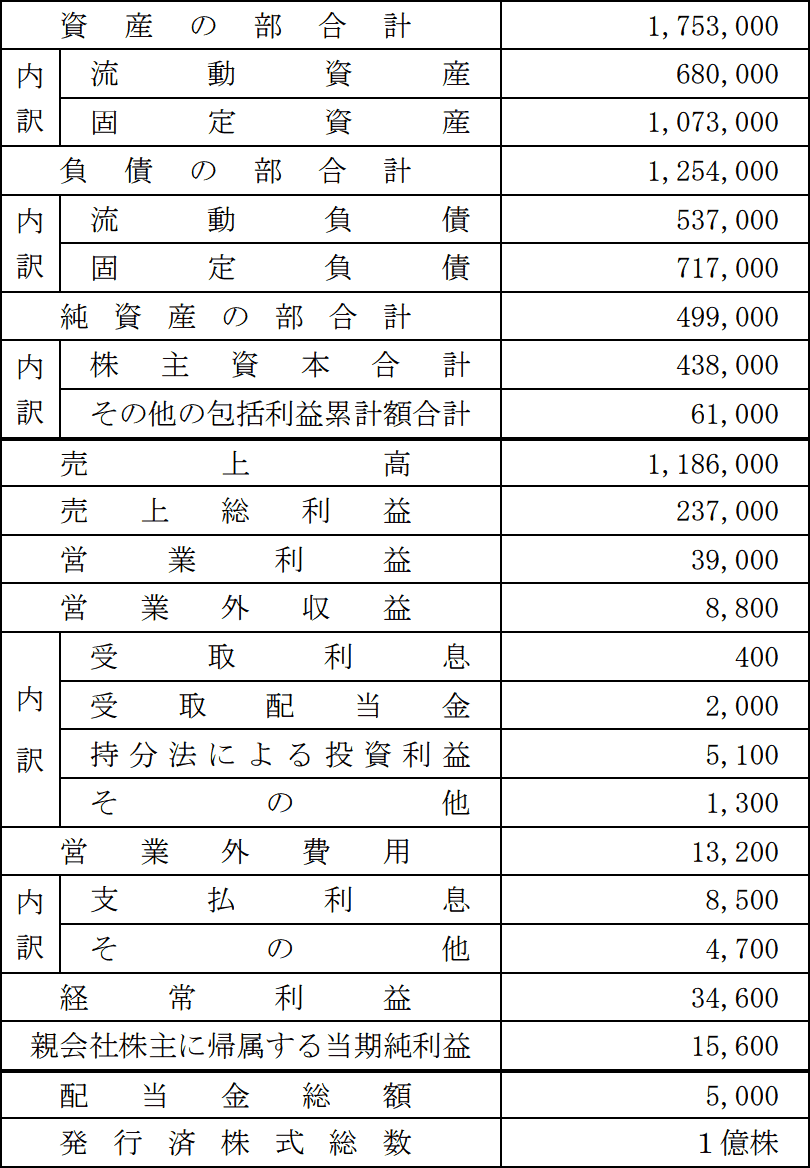

〈2026年3月期のX社の財務データ等〉(単位:百万円)

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈2026年3月期のX社の財務データ等〉(単位:百万円)

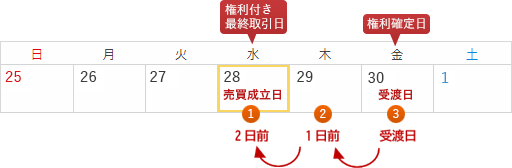

- 中間配当の権利確定日:2026年9月30日(金)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問54

Mさんは、Aさんに対して、NISA口座を通じてX社株式を購入した場合の留意点を説明した。Mさんが説明した以下の文章の空欄①~④に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 「Aさんが、X社株式の中間配当を受け取るためには、権利付き最終日である2026年9月(①)日までにX社株式を購入する必要があります。また、AさんがNISA口座においてX社株式を購入し、その配当金をNISA口座に受け入れる場合、NISA口座に受け入れた配当金を非課税とするためには、(②)方式を選択する必要があります」

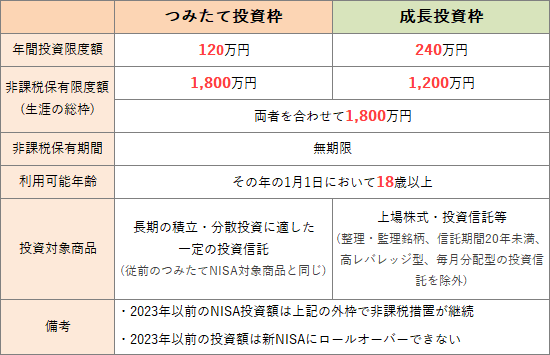

- 「仮に、Aさんが2027年中にNISA口座の特定非課税管理勘定(以下、成長投資枠という)において、株価1,200円のX社株式を500株購入し、同年中に株価1,300円で全株を売却した後の2027年中の成長投資枠の非課税枠の残額は(③)万円となります。なお、2024年1月1日から、NISAは新たな制度に組み替えられました。新しい制度において、従前のつみたてNISAに相当するつみたて投資枠(特定累積投資勘定)における非課税枠は年間(④)万円とされ、生涯を通じて非課税で保有することのできる非課税保有限度額は、成長投資枠(特定非課税管理勘定)と合わせて1,800万円とされています。また、従前の一般NISA口座で保有している上場株式については、非課税期間終了後、成長投資枠の非課税枠にロールオーバーすることはできません」

| ①日 |

| ②方式 |

| ③万円 |

| ④万円 |

広告

広告

正解

| ① 28(日) |

| ② 株式数比例配分(方式) |

| ③ 180(万円) |

| ④ 120(万円) |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔①について〕

国内上場株式を売買した場合、買い注文や売り注文が成立した日(約定日)から起算して3営業日後に受渡し(決済)が行われます。このため、権利確定日の2営業日前の日が権利付き最終日になります(権利確定日から起算すれば3営業日前)。権利確定日である9/30(金)に株主名簿に記載されるためには、2日前に当たる9/28(水)までに株式を購入する必要があります。

よって、正解は28(日)となります。 〔②について〕

〔②について〕

配当金の受取方法には、❶株式数比例配分方式、❷配当金領収証方式、❸登録配当金受領口座方式、❹個別銘柄指定方式の4種類がありますが、NISA口座で受け取った配当金を非課税扱いするためには「株式数比例配分方式」を選択する必要があります。株式数比例配分方式は、口座ごとの保有する株式数に応じて各証券口座で配当等を受け取る方法です。株式数比例配分方式以外の受取方法では非課税扱いとはなりませんが、総合課税で確定申告をすることで配当控除の適用を受けることは可能です。

よって、正解は株式数比例配分(方式)となります。

〔③について〕

1,200円の株式を500株購入すると「1,200円×500株=60万円」です。成長投資枠の年間非課税枠は240万円で、購入した分を売却してもその年分の枠は復活しないので、2027年中の投資枠の残額は「240万円-60万円=180万円」となります。

よって、正解は180(万円)です。

〔④について〕

新NISA制度のつみたて投資枠の非課税限度額は、年間120万円です。なお、2023年までのつみたてNISAは年間40万円まででした。

よって、正解は120(万円)となります。

国内上場株式を売買した場合、買い注文や売り注文が成立した日(約定日)から起算して3営業日後に受渡し(決済)が行われます。このため、権利確定日の2営業日前の日が権利付き最終日になります(権利確定日から起算すれば3営業日前)。権利確定日である9/30(金)に株主名簿に記載されるためには、2日前に当たる9/28(水)までに株式を購入する必要があります。

よって、正解は28(日)となります。

配当金の受取方法には、❶株式数比例配分方式、❷配当金領収証方式、❸登録配当金受領口座方式、❹個別銘柄指定方式の4種類がありますが、NISA口座で受け取った配当金を非課税扱いするためには「株式数比例配分方式」を選択する必要があります。株式数比例配分方式は、口座ごとの保有する株式数に応じて各証券口座で配当等を受け取る方法です。株式数比例配分方式以外の受取方法では非課税扱いとはなりませんが、総合課税で確定申告をすることで配当控除の適用を受けることは可能です。

よって、正解は株式数比例配分(方式)となります。

〔③について〕

1,200円の株式を500株購入すると「1,200円×500株=60万円」です。成長投資枠の年間非課税枠は240万円で、購入した分を売却してもその年分の枠は復活しないので、2027年中の投資枠の残額は「240万円-60万円=180万円」となります。

よって、正解は180(万円)です。

〔④について〕

新NISA制度のつみたて投資枠の非課税限度額は、年間120万円です。なお、2023年までのつみたてNISAは年間40万円まででした。

よって、正解は120(万円)となります。

広告

広告