FP1級 2022年9月学科試験 問46(改題)

問46

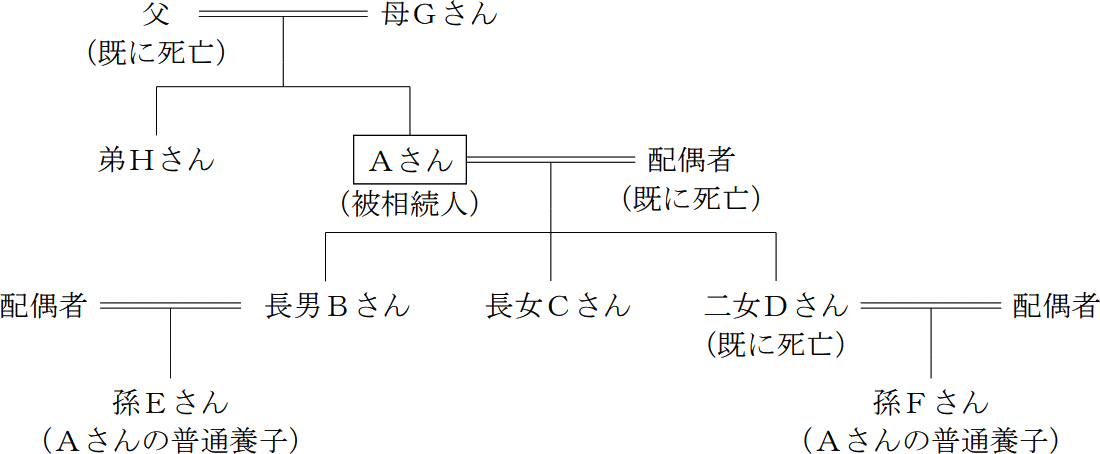

下記は、2026年8月22日に死亡したAさんの親族関係図である。Aさんの相続に関する次の記述のうち、適切なものはいくつあるか。なお、長男Bさん、長女Cさん、孫Eさん、孫Fさん、母Gさん、弟Hさんは、Aさんから相続または遺贈により財産を取得し、相続税額が算出されるものとする。

- 孫Fさんの法定相続分は、4分の1である。

- 母Gさんは、相続税額の2割加算の対象ではない。

- 相続税の申告書の提出期限は、原則として、2027年5月22日である。

- 1つ

- 2つ

- 3つ

- 0(なし)

広告

広告

正解 1

問題難易度

肢164.3%

肢217.3%

肢31.5%

肢416.9%

肢217.3%

肢31.5%

肢416.9%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 不適切。配偶者が既に死亡しているので、法定相続人は子である長男Bさん・長女Cさん・二女Dさんを代襲相続人かつ普通養子の孫Fさん・普通養子Eさんの4人です。人数は4人ですが、孫Fさんは代襲相続人および普通養子として二重相続資格者となるので、相続人2人分が併存していると考えます。よって、各人の相続分は以下のようになります。

- 長男Bさん … 1/5

- 長女Cさん … 1/5

- 孫Eさん … 1/5

- 孫Fさん … 2/5

二女Dさんの法定相続分は、4分の1である。(2026.1-48-a)孫Gさんの法定相続分は、4分の1である。(2025.1-46-c)長女Dさんの法定相続分は、8分の1である。(2022.5-47-c)弟Gさんの法定相続分は、4分の1である。(2022.1-48-c)孫Fさんの法定相続分は、5分の2である。(2021.9-47-a) - 適切。相続税額の2割加算の対象となるのは、被相続人の配偶者・父母・子以外の人です。GさんはAさんの母なので、2割加算の対象外です。相続税額の2割加算の対象となる者は、孫Fさん、兄Gさんの2人である。(2026.1-48-c)相続税額の2割加算の対象となる者は、孫Fさんおよび母Iさんの2人である。(2025.1-46-b)相続税額の2割加算の対象となる者は、孫Fさん、孫Gさん、弟Hさんの3人である。(2022.5-47-b)相続税額の2割加算の対象となる者は、孫Eさん、孫Fさんの2人である。(2022.1-48-b)相続税額の計算上、相続税額の2割加算の対象となる者は、孫Eさん、弟Gさんの2人である。(2021.9-47-b)

- 不適切。相続税の申告書の提出期限は、相続開始があったことを知った日の翌日から10カ月以内です。Aさんの死亡日は2026年8月22日ですから、その翌日から10カ月後である2027年6月22日が原則的な提出期限となります。相続税の申告書の提出期限は、原則として、2027年2月15日である。(2021.9-47-c)

広告

広告