FP1級 2023年5月 応用編 問60

甲土地の借地権者であるAさんは、甲土地上にある自宅で妻と2人で暮らしている。Aさんは、自宅が老朽化してきたため、建替えを検討していたところ、先日、甲土地の貸主(地主)であるBさんから、甲土地を乙土地と丙土地に分割して、乙土地部分をAさんが取得し、丙土地部分をBさんが取得するように借地権と所有権(底地)を交換したいとの提案を受けた。提案を受け、Aさんは借地権と所有権(底地)を交換した場合における新しい自宅の建替えを検討することにした。

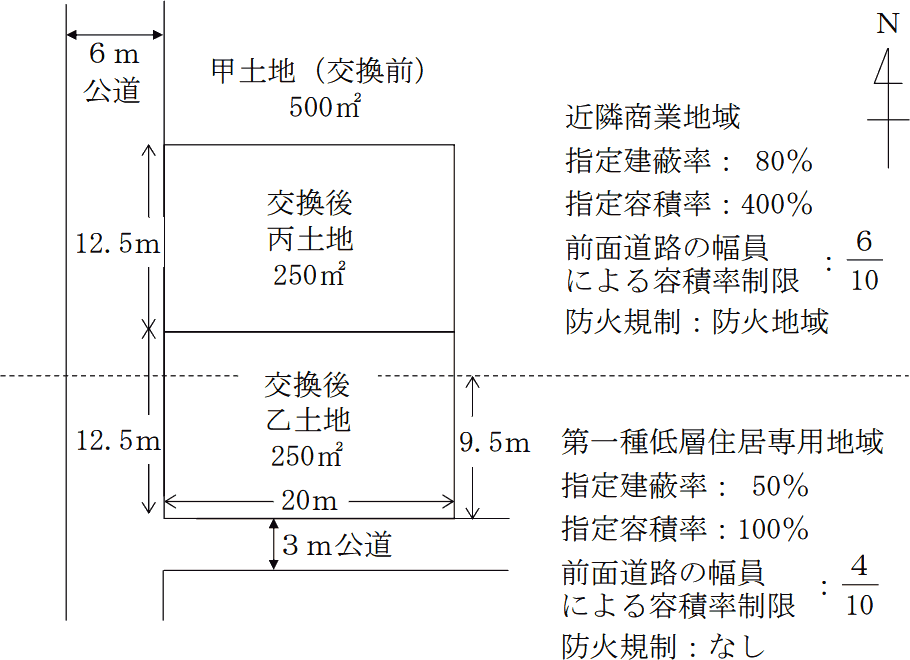

甲土地および交換後の乙土地、丙土地の概要は、以下のとおりである。

〈甲土地の概要〉

甲土地および交換後の乙土地、丙土地の概要は、以下のとおりである。

〈甲土地の概要〉

- 甲土地は500㎡の長方形の土地であり、交換後の乙土地および丙土地はいずれも250㎡の長方形の土地である。

- 交換後の乙土地のうち、近隣商業地域に属する部分は60㎡、第一種低層住居専用地域に属する部分は190㎡である。

- 幅員3mの公道は、建築基準法第42条第2項により特定行政庁の指定を受けた道路である。3m公道の道路中心線は、当該道路の中心部分にある。また、3m公道の甲土地の反対側は宅地であり、がけ地や川等ではない。

- 交換後の乙土地は、建蔽率の緩和について特定行政庁が指定する角地ではない。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問60

Aさんが、下記の〈条件〉で借地権と所有権(底地)を交換し、「固定資産の交換の場合の譲渡所得の特例」の適用を受けた場合、次の①および②に答えなさい。〔計算過程〕を示し、〈答〉は100円未満を切り捨てて円単位とすること。なお、本問の譲渡所得以外の所得や所得控除等は考慮しないものとする。

- 課税長期譲渡所得金額はいくらか。

- 課税長期譲渡所得金額に係る所得税および復興特別所得税、住民税の合計額はいくらか。

〈交換譲渡資産〉

- 交換譲渡資産

- 借地権(旧借地法による借地権)

※2009年10月に相続(単純承認)により取得 - 交換譲渡資産の取得費

- 不明

- 交換譲渡資産の時価

- 3,000万円(交換時)

- 交換費用(仲介手数料等)

- 100万円(譲渡と取得の費用区分は不明)

- 交換取得資産

- 所有権(底地)

- 交換取得資産の時価

- 2,700万円(交換時)

- AさんがBさんから受領した交換差金

- 300万円

| ①円 |

| ②円 |

広告

広告

正解

| ① 2,800,000(円) 3,000,000円-(1,500,000円+1,000,000円×50%)×3,000,000円27,000,000円+3,000,000円 =2,800,000円 ※概算取得費:30,000,000円×5%=1,500,000円 |

| ② 568,800(円) 2,800,000円×15%=420,000円

420,000円×2.1%=8,820円 2,800,000円×5%=140,000円 420,000円+8,820円=428,800円(100円未満切捨て) 428,800円+140,000円=568,800円 |

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

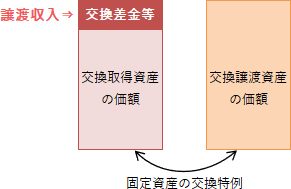

「固定資産の交換の場合の譲渡所得の特例」は、時価の差額が20%以内である同種の固定資産を交換したときに、譲渡所得の課税上は、譲渡がなかったとして課税が繰り延べられる制度です。本特例の適用を受けた場合、固定資産については譲渡がなかったものとされますが、差額の精算等で交換差金等の授受がある場合には、その交換差金等は譲渡収入として譲渡課税の対象となります。 本問では、Aさんが受領した交換差金300万円を譲渡収入として、譲渡所得が課税されます。取得費と譲渡費用は、要した金額のうち譲渡対価全体(交換取得資産の価額と交換差金等の合計)に対する交換差金等の割合である

本問では、Aさんが受領した交換差金300万円を譲渡収入として、譲渡所得が課税されます。取得費と譲渡費用は、要した金額のうち譲渡対価全体(交換取得資産の価額と交換差金等の合計)に対する交換差金等の割合である

300万円2,700万円+300万円=10%

だけを計上することができます。また、本問のように交換費用が譲渡・取得に区分できない場合には、交換費用の50%を譲渡費用にし、残りを取得費用に含める取扱いが認められています(所基通58-10)。

譲渡所得の計算に必要な収入金額、取得費、譲渡費用を整理します。

300万円-(150万円+50万円)×10%

=300万円-20万円=280万円

よって、正解は2,800,000(円)となります。

〔②について〕

所有期間5年を超える土地建物の譲渡所得は長期譲渡所得に該当し、所得税15%、復興特別所得税0.315%(所得税額に対して2.1%)、住民税5%の税率で課税されます。

300万円2,700万円+300万円=10%

だけを計上することができます。また、本問のように交換費用が譲渡・取得に区分できない場合には、交換費用の50%を譲渡費用にし、残りを取得費用に含める取扱いが認められています(所基通58-10)。

譲渡所得の計算に必要な収入金額、取得費、譲渡費用を整理します。

- 収入金額 300万円

- 交換譲渡資産の取得費

不明なので概算取得費 3,000万円×5%=150万円 - 譲渡費用 100万円×50%=50万円

300万円-(150万円+50万円)×10%

=300万円-20万円=280万円

よって、正解は2,800,000(円)となります。

〔②について〕

所有期間5年を超える土地建物の譲渡所得は長期譲渡所得に該当し、所得税15%、復興特別所得税0.315%(所得税額に対して2.1%)、住民税5%の税率で課税されます。

- 所得税等

- 所得税 2,800,000円×15%=420,000円

復興特別所得税 420,000円×2.1%=8,820円

小計 420,000円+8,820円=428,800円(100円未満切捨て) - 住民税

- 2,800,000円×5%=140,000円

- 合計

- 428,800円+140,000円=568,800円

広告

広告