FP1級 2023年9月学科試験 問10

問10

生命保険会社の健全性・収益性に関する指標等に関する次の記述のうち、最も不適切なものはどれか。

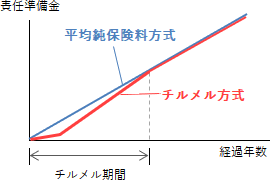

- 責任準備金の積立方式のうち、チルメル式では、事業費を初年度に厚くし、初年度以降、一定の期間で償却すると想定し、責任準備金を計算する。

- 基礎利益は、保険会社の基礎的な期間損益の状況を表す指標であり、経常利益に有価証券売却損益等の「キャピタル損益」を加えて、危険準備金繰入額等の「臨時損益」を除いて算出される。

- EV(エンベディッド・バリュー)は、保険会社の企業価値を表す指標であり、貸借対照表などから計算される「修正純資産」と保有契約から将来生じる利益の現在価値である「保有契約価値」を合計して算出される。

- 実質純資産額は、有価証券や有形固定資産の含み損益等を反映した時価ベースの資産の合計から、価格変動準備金や危険準備金等の資本性の高い負債を除いた負債の合計を差し引いて算出される。

広告

広告

正解 2

問題難易度

肢119.0%

肢251.6%

肢316.1%

肢413.3%

肢251.6%

肢316.1%

肢413.3%

分野

科目:B.リスク管理細目:2.保険制度全般

解説

- 適切。責任準備金は、生命保険会社が将来の保険金などの支払いを行うために、保険料や運用収益などを財源として積み立てる準備金のことです。責任準備金の積立方式は、原則として「平準純保険料式」によりますが、一定の保険契約では「チルメル式」により積み立てすることが認められています。

- 平準純保険料式

- 事業費は保険料払込期間にわたって毎回一定額(平準)と想定して、責任準備金を計算する方式

- チルメル式

- 契約初年度は事業費を多く要する実情を反映して、初年度は事業費を厚くして責任準備金を少なくし、2年目以降の一定期間(チルメル期間)でその事業費を償却すると想定して、責任準備金を計算する方式

⇒ 1年目の責任準備金は少ないが、2年目以降チルメル期間終了までに責任準備金に繰り入れる額は平準純保険料式よりも多い。チルメル期間終了後は、平準純保険料式と同じ積立額となる

- [不適切]。「キャピタル損益」を加えての部分が誤りです。基礎利益は、生命保険会社の基礎的な期間損益を表す指標で、本業での収益力を示します。基礎利益は、経常利益から有価証券売却損益・金銭の信用運用損益などの「キャピタル損益」と危険準備金繰入額・再保険収入などの「臨時損益」を除いて算出されます。基礎利益は、保険会社の基礎的な期間損益の状況を表す指標であり、経常利益から有価証券売却損益などの「キャピタル損益」と危険準備金繰入額などの「臨時損益」を除いて算出される。(2021.1-9-1)基礎利益は、保険会社の基礎的な期間損益の状況を表す指標であり、経常利益から有価証券売却損益などの「キャピタル損益」と危険準備金繰入額などの「臨時損益」を除いて算出される。(2019.1-9-2)

- 適切。EV(エンベディッド・バリュー)は、保険会社の企業価値を表す指標のひとつです。EVは、貸借対照表の純資産の金額をもとに計算される「修正純資産」と保有契約から生じる将来の利益をもとに計算される「保有契約価値」を合計して算出されます。EV(エンベディッド・バリュー)は、保険会社の企業価値を表す指標であり、保険会社の本業の利益を表す「基礎利益」と保有契約から将来的にもたらされる利益を表す「保有契約価値」を合計して算出される。(2021.1-9-2)EV(エンベディッド・バリュー)は、保険会社の企業価値を表す指標であり、貸借対照表などから計算される「修正純資産」と保有契約に基づき計算される「保有契約価値」を合計して算出される。(2019.1-9-4)EV(エンベディッド・バリュー)は、保険会社の企業価値・業績を評価する指標であり、保険会社の本業の利益を表す「基礎利益」と保有契約に基づき計算される「保有契約価値」を合計して算出される。(2016.9-10-4)EV(エンベディッド・バリュー)は、保険会社の企業価値・業績を評価する指標であり、貸借対照表などから計算される修正純資産と保有契約に基づき計算される保有契約価値を合計して算出される。(2015.9-9-4)

- 適切。実質純資産額とは、時価ベースの資産の合計から負債(価格変動準備金や危険準備金などの資本性の高いものを除く)を差し引いて算出するもので、この金額がマイナスになると実質的な債務超過と判断され、金融庁による業務停止命令等の対象となることがあります。実質純資産額は、有価証券や有形固定資産の含み損益などを反映した時価ベースの資産の合計から、価格変動準備金や危険準備金などの資本性の高い負債を除いた負債の合計を差し引いて算出され、この値がマイナスとなった場合には、金融庁による業務停止命令の対象となることがある。(2021.1-9-4)実質純資産額は、有価証券や有形固定資産の含み損益などを反映した時価ベースの資産の合計から、価格変動準備金や危険準備金などの資本性の高い負債を除いた負債の合計を差し引いて算出され、この値がマイナスとなった場合には、金融庁による業務停止命令の対象となることがある。(2016.9-10-3)

広告

広告