FP1級 2019年1月学科試験 問9

問9

生命保険会社の健全性・収益性に関する指標等に関する次の記述のうち、最も不適切なものはどれか。

- 保有契約高は、保険会社が保障する金額の総合計額であり、個人年金保険については、年金支払開始前契約の年金支払開始時における年金原資の額と年金支払開始後契約の責任準備金の額の合計額となる。

- 基礎利益は、保険会社の基礎的な期間損益の状況を表す指標であり、経常利益から有価証券売却損益などの「キャピタル損益」と危険準備金繰入額などの「臨時損益」を除いて算出される。

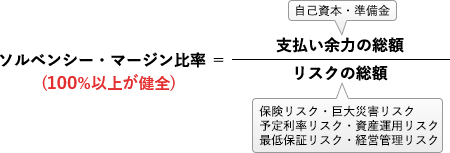

- ソルベンシー・マージン比率は、保険会社が有する保険金等の支払余力を表す指標であり、内部留保や有価証券含み損益などの合計である「ソルベンシー・マージン総額」を保険リスクや予定利率リスクなどを数値化した「リスクの合計額」の2倍相当額で除して算出される。

- EV(エンベディッド・バリュー)は、保険会社の企業価値を表す指標であり、貸借対照表などから計算される「修正純資産」と保有契約に基づき計算される「保有契約価値」を合計して算出される。

広告

広告

正解 3

問題難易度

肢110.8%

肢29.1%

肢370.9%

肢49.2%

肢29.1%

肢370.9%

肢49.2%

分野

科目:B.リスク管理細目:2.保険制度全般

解説

- 適切。保有契約高は、契約者に対して保険会社が保障する金額の合計額です。保有契約高は、死亡保険については死亡保険金額、個人年金保険については年金支払開始前契約の「年金支払開始時における年金原資」の額と年金支払開始後契約の「責任準備金」の額を合計して算定されます。

- 適切。基礎利益は、生命保険会社の基礎的な期間損益を表す指標で、本業での収益力を示します。基礎利益は、経常利益から有価証券売却損益・金銭の信用運用損益などの「キャピタル損益」と危険準備金繰入額・再保険収入などの「臨時損益」を除いて算出されます。基礎利益は、保険会社の基礎的な期間損益の状況を表す指標であり、経常利益に有価証券売却損益等の「キャピタル損益」を加えて、危険準備金繰入額等の「臨時損益」を除いて算出される。(2023.9-10-2)基礎利益は、保険会社の基礎的な期間損益の状況を表す指標であり、経常利益から有価証券売却損益などの「キャピタル損益」と危険準備金繰入額などの「臨時損益」を除いて算出される。(2021.1-9-1)

- [不適切]。ソルベンシー・マージン比率は、保険会社が有する保険金等の支払余力がその程度あるのかを判断するための指標で、資本金・内部留保・有価証券含み損益など自己資本の合計である「ソルベンシー・マージン総額」を保険リスク・予定利率リスク・資産運用リスクなど通常の予想を超えるリスクを数値化した「リスクの合計額」で除して算出されます。本肢はリスクを「2倍」としている点が誤りです。

ソルベンシー・マージン比率は、保険会社が、通常の予測を超えて発生するリスクに対し、どの程度の保険金等の支払余力を有しているかを示す指標であり、内部留保と有価証券含み損益などの合計である「ソルベンシー・マージン総額」を保険リスクや予定利率リスクなどを数値化した「リスクの合計額」の2倍相当額で除して算出される。(2016.9-10-2)

ソルベンシー・マージン比率は、保険会社が、通常の予測を超えて発生するリスクに対し、どの程度の保険金等の支払余力を有しているかを示す指標であり、内部留保と有価証券含み損益などの合計である「ソルベンシー・マージン総額」を保険リスクや予定利率リスクなどを数値化した「リスクの合計額」の2倍相当額で除して算出される。(2016.9-10-2) - 適切。EV(エンベディッド・バリュー)は、保険会社の企業価値を表す指標のひとつです。EVは、貸借対照表の純資産の金額をもとに計算される「修正純資産」と保有契約から生じる将来の利益をもとに計算される「保有契約価値」を合計して算出されます。EV(エンベディッド・バリュー)は、保険会社の企業価値を表す指標であり、貸借対照表などから計算される「修正純資産」と保有契約から将来生じる利益の現在価値である「保有契約価値」を合計して算出される。(2023.9-10-3)EV(エンベディッド・バリュー)は、保険会社の企業価値を表す指標であり、保険会社の本業の利益を表す「基礎利益」と保有契約から将来的にもたらされる利益を表す「保有契約価値」を合計して算出される。(2021.1-9-2)EV(エンベディッド・バリュー)は、保険会社の企業価値・業績を評価する指標であり、保険会社の本業の利益を表す「基礎利益」と保有契約に基づき計算される「保有契約価値」を合計して算出される。(2016.9-10-4)EV(エンベディッド・バリュー)は、保険会社の企業価値・業績を評価する指標であり、貸借対照表などから計算される修正純資産と保有契約に基づき計算される保有契約価値を合計して算出される。(2015.9-9-4)

広告

広告