FP1級 2024年1月 応用編 問59(改題)

製造業を営むX株式会社(資本金30,000千円、青色申告法人、同族会社かつ非上場会社で株主はすべて個人、租税特別措置法上の中小企業者等に該当し、適用除外事業者ではない。以下、「X社」という)の2026年3月期(2025年4月1日~2026年3月31日。以下、「当期」という)における法人税の確定申告に係る資料は、以下のとおりである。

〈X社の当期における法人税の確定申告に係る資料〉

〈X社の当期における法人税の確定申告に係る資料〉

- 役員給与に関する事項

当期において、代表取締役であるAさんが所有する時価11,000千円の土地を11,900千円で買い取った。なお、X社は、この土地の売買に係る事前確定届出給与に関する届出書は提出していない。 - 交際費等に関する事項

当期における交際費等の金額は20,700千円で、全額を損金経理により支出している。このうち、参加者1人当たり10千円以下の飲食費が700千円含まれており、その飲食費を除いた接待飲食費に該当するものが18,000千円含まれている(いずれも得意先との会食によるもので、専ら社内の者同士で行うものは含まれておらず、所定の事項を記載した書類も保存されている)。その他のものは、すべて税法上の交際費等に該当する。 - 修繕費に関する事項

当期の期末近くにおいて機械装置の大規模修繕を行い、12,000千円を修繕費として損金経理により支出しており、このうち、3,000千円は資本的支出に当たる。この修繕について、前期末決算において修繕引当金を12,000千円計上し、〈別表四(所得の金額の計算に関する明細書)〉において申告調整しており、当期の決算ではこの引当金の修繕引当金戻入を収益として計上した。 - 税額控除に関する事項

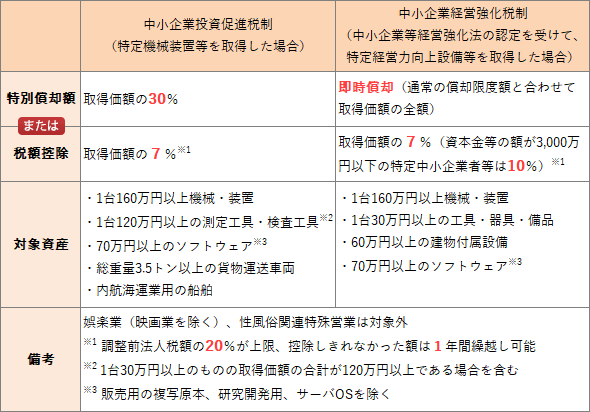

当期における「中小企業者等が機械等を取得した場合の特別償却又は税額控除」(以下、中小企業投資促進税制という)に係る税額控除額が120千円ある。 - 「法人税、住民税及び事業税」等に関する事項

- 損益計算書に表示されている「法人税、住民税及び事業税」は、預金の利子について源泉徴収された所得税額40千円・復興特別所得税額840円および当期確定申告分の見積納税額9,840千円の合計額9,880,840円である。なお、貸借対照表に表示されている「未払法人税等」の金額は9,840千円である。

- 当期中に「未払法人税等」を取り崩して納付した前期確定申告分の事業税(特別法人事業税を含む)は860千円である。

- 源泉徴収された所得税額および復興特別所得税額は、当期の法人税額から控除することを選択する。

- 中間申告および中間納税については、考慮しないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問59

法人税に関する以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈中小企業投資促進税制〉

青色申告書を提出する中小企業者等が、新品の機械装置等の取得または製作をして、国内にある製造業、建設業などの指定事業の用に供した場合、中小企業投資促進税制の適用を受けることができます。この場合、原則として、基準取得価額の(①)%相当額の特別償却または基準取得価額の7%相当額の税額控除の適用を受けることができます。なお、税額控除の適用を受けることができるのは、資本金の額または出資金の額が(②)万円以下の法人等に限られ、税額控除額は、中小企業経営強化税制による税額控除額と合わせて、その事業年度の調整前法人税額の(③)%相当額が上限となります。 - 〈同族会社〉

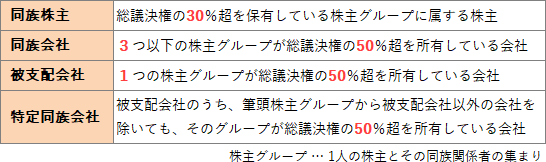

「会社の株主等の3人以下ならびにこれらと特殊の関係のある個人および法人が、その会社の発行済株式または出資(その会社が有する自己の株式または出資を除く)の総数または総額の(④)%超を所有している会社は、法人税法上の同族会社とされます。

同族会社については、特有の規定が設けられており、同族会社の使用人であっても、会社の経営に従事している者のうち、その使用人の属する株主グループの所有割合が10%を超えていること等の所定の要件を満たす者は、法人税法上の(⑤)とみなされます。また、同族会社の行為または計算で、これを容認した場合には法人税の負担を不当に減少させる結果となると認められるものがある場合、その行為または計算が否認されることがあります。さらに、被支配会社で、被支配会社の判定にあたり、判定の基礎となった株主等のうちに被支配会社でない法人がある場合には、その法人を除外して判定した場合においても被支配会社となるものは、原則として、資本金の額等が1億円以下であるもの等を除き、(⑥)会社となります。

(⑥)会社は、各事業年度の留保金額が留保控除額を超える場合、留保金課税が適用されます」

| ①% |

| ②万円 |

| ③% |

| ④% |

| ⑤ |

| ⑥会社 |

広告

広告

正解

| ① 30(%) |

| ② 3,000(万円) |

| ③ 20(%) |

| ④ 50(%) |

| ⑤ 役員 |

| ⑥ 特定同族(会社) |

分野

科目:D.タックスプランニング細目:10.法人税

解説

〔①について〕

本控除の適用を受けた場合、基準取得価額の30%相当額の特別償却、または基準取得価額の7%相当額の税額控除を受けることができます。

よって、正解は30(%)となります。

〔②について〕

本制度の税額控除を受けることができる法人は、適用対象法人のうち、資本金の額または出資金の額が3,000万円以下の法人等に限られます。

よって、正解は3,000(万円)となります。

〔③について〕

本制度における税額控除額は、中小企業経営強化税制による税額控除額と合わせて、その事業年度の調整前法人税額の20%相当額が上限とされています。

よって、正解は20(%)となります。 〔④について〕

〔④について〕

同族会社とは、3つ以下の株主グループ(1人の株主と同族関係者の集まり)が総議決権の50%超を所有している会社をいいます。

よって、正解は50(%)となります。

〔⑤について〕

同族会社においては、使用人であってもその会社の株式を一定以上保有し、以下の条件すべてを満たす者は、法人税法上の役員とみなされます。役員としてみなされた者は、役員給与の規定等が適用されることとなります。

〔⑥について〕

被支配会社とは、1つの株主グループが総議決権の50%超を所有している会社をいいます。被支配会社のうち、その筆頭株主グループから被支配会社ではない法人を除いても、なお議決権の所有割合が50%超である会社は、期末資本金等が1億円以下の会社※を除き特定同族会社となります。特定同族会社に該当する場合、各事業年度の留保金額の一部が課税対象となります(留保金課税)。

よって、正解は特定同族(会社)となります。

※資本金等の額が1億円以下であっても、資本金等の5億円以上である法人の完全子会社は除外されない 【注意】

【注意】

DX投資促進税制が2025年3月31日の適用年限をもって廃止されたことから、前半部分①~③の記述は当サイト独自のものに置き換えています。

本控除の適用を受けた場合、基準取得価額の30%相当額の特別償却、または基準取得価額の7%相当額の税額控除を受けることができます。

よって、正解は30(%)となります。

〔②について〕

本制度の税額控除を受けることができる法人は、適用対象法人のうち、資本金の額または出資金の額が3,000万円以下の法人等に限られます。

よって、正解は3,000(万円)となります。

〔③について〕

本制度における税額控除額は、中小企業経営強化税制による税額控除額と合わせて、その事業年度の調整前法人税額の20%相当額が上限とされています。

よって、正解は20(%)となります。

同族会社とは、3つ以下の株主グループ(1人の株主と同族関係者の集まり)が総議決権の50%超を所有している会社をいいます。

よって、正解は50(%)となります。

〔⑤について〕

同族会社においては、使用人であってもその会社の株式を一定以上保有し、以下の条件すべてを満たす者は、法人税法上の役員とみなされます。役員としてみなされた者は、役員給与の規定等が適用されることとなります。

- 会社の経営に従事している

- 上記の3つの株主グループのいずれかに属している

- 属している株主グループの議決権所有割合が10%以上である

- その使用人の議決権所有割合が5%以上である

〔⑥について〕

被支配会社とは、1つの株主グループが総議決権の50%超を所有している会社をいいます。被支配会社のうち、その筆頭株主グループから被支配会社ではない法人を除いても、なお議決権の所有割合が50%超である会社は、期末資本金等が1億円以下の会社※を除き特定同族会社となります。特定同族会社に該当する場合、各事業年度の留保金額の一部が課税対象となります(留保金課税)。

よって、正解は特定同族(会社)となります。

※資本金等の額が1億円以下であっても、資本金等の5億円以上である法人の完全子会社は除外されない

DX投資促進税制が2025年3月31日の適用年限をもって廃止されたことから、前半部分①~③の記述は当サイト独自のものに置き換えています。

広告

広告