FP1級 2024年9月学科試験 問12

問12

X株式会社(以下、「X社」という)の社長であるAさんは、現在65歳であるが、2年後(2028年9月末)に勇退しようと考えている。その際、X社が加入している以下の定期保険を解約し、退職金の一部として受け取りたいと考えている。以下の定期保険を解約した場合の経理処理として、次のうち最も適切なものはどれか。

- 保険の種類

- 無配当定期保険(特約付加なし)

- 契約年月日

- 2021年12月1日

- 契約者(=保険料負担者)

- X社

- 被保険者

- Aさん(加入時の年齢60歳)

- 死亡保険金受取人

- X社

- 保険期間・保険料払込期間

- 98歳満了

- 基本保険金額

- 1億円

- 最高解約返戻率

- 77.0%

- 年払保険料

- 450万円

- 2028年9月時点の解約返戻金

- 2,400万円

- 2028年9月時点の払込保険料累計額

- 3,150万円

広告

広告

正解 2

問題難易度

肢110.9%

肢253.9%

肢321.6%

肢413.6%

肢253.9%

肢321.6%

肢413.6%

分野

科目:B.リスク管理細目:3.生命保険

解説

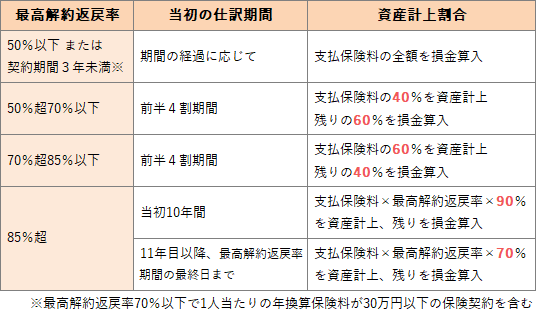

2019年7月8日以降に契約した法人生命保険の支払保険料は、最高解約返戻率に応じて下表のような経理処理を行います。

解約返戻金を受け取った場合、受取額を現預金として借方に記載し、資産計上額を取り崩して貸方に記載します。そして両者の差額を雑収入または雑損失として計上します。本問では、解約返戻金2,400万円>資産計上額1,890万円なので、差額の510万円は雑収入として益金に算入します。以上より[2]の経理処理が適切です。

※(98歳-60歳)×40%=15.2年なので、設問のケースでは75歳までです。

広告

広告