FP1級 2024年9月 応用編 問60

会社員のAさん(50歳)は、K市内にある自宅で妻と2人で暮らしている。自宅はAさんが5年前に父親の相続により取得したものであり、建築から40年が経過した建物は、所々に傷みが目立つようになってきた。自宅の建替えも検討したが、現在住んでいる場所よりも交通の便のよい地域に引っ越したいと考え、自宅を売却するつもりでいる。

Aさんは、引っ越し先を探すなかで、売りに出されていた甲土地に興味を持ち、甲土地を購入して、その上に自宅として戸建て住宅を建築することを検討している。

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

Aさんは、引っ越し先を探すなかで、売りに出されていた甲土地に興味を持ち、甲土地を購入して、その上に自宅として戸建て住宅を建築することを検討している。

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

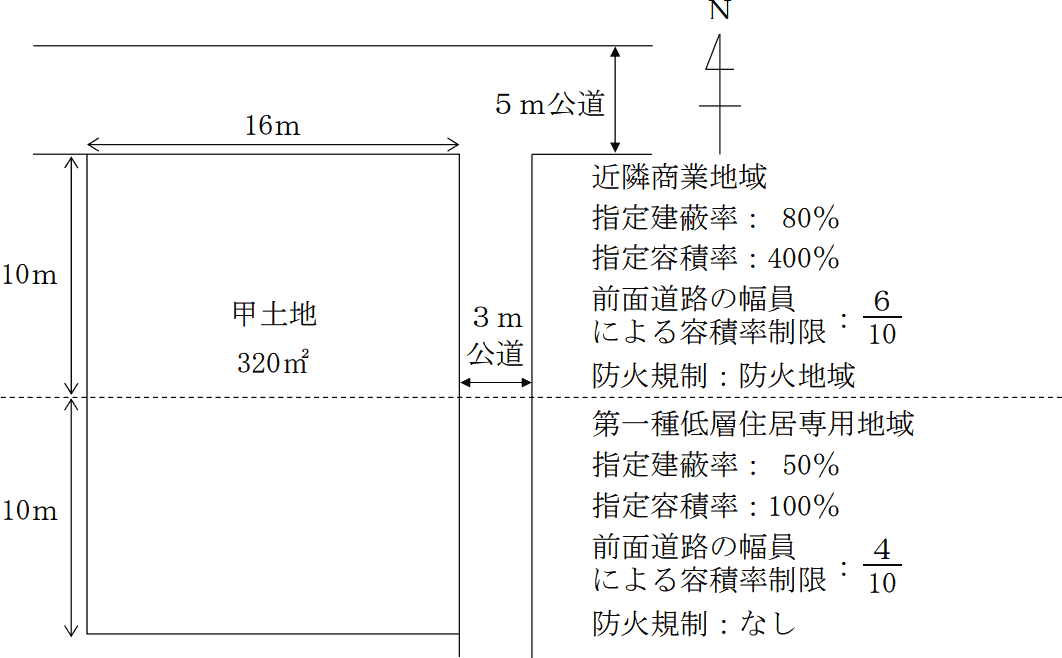

- 甲土地は320㎡の長方形の土地であり、近隣商業地域に属する部分は160㎡、第一種低層住居専用地域に属する部分は160㎡である。

- 甲土地は建蔽率の緩和について特定行政庁が指定する角地ではない。

- 幅員3mの公道は、建築基準法第42条第2項により特定行政庁の指定を受けた道路である。3m公道の中心線は、当該道路の中心部にある。また、3m公道の甲土地の反対側は宅地であり、がけ地や川等ではない。

- 指定建蔽率および指定容積率は、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問60

建築基準法の道路および固定資産税に関する以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 〈建築基準法の道路〉

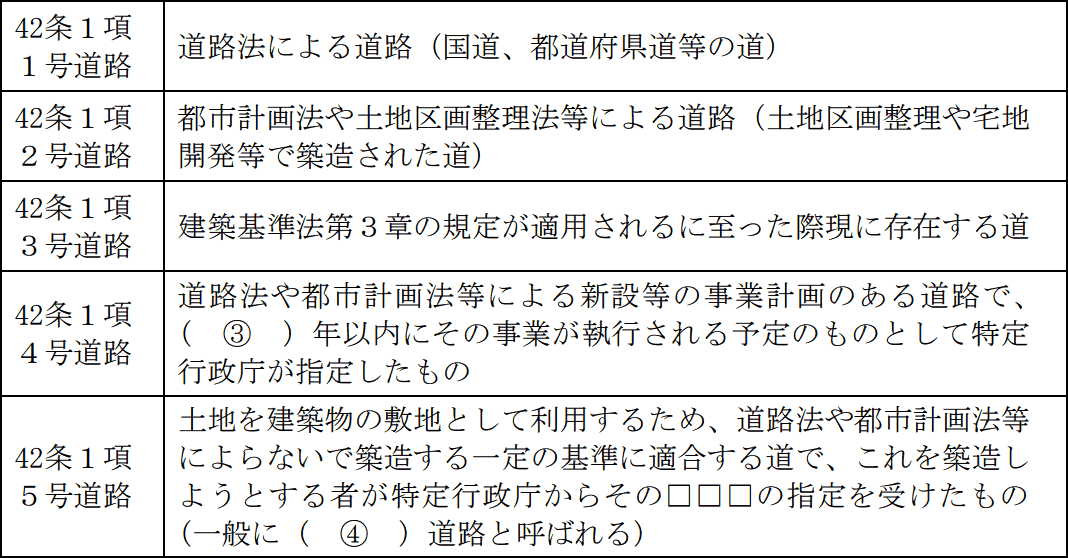

「都市計画区域および準都市計画区域内の建築物の敷地は、原則として、建築基準法上の道路に(①)m以上接していなければなりません。この建築基準法上の道路とは、公道や私道という分類に関係なく、原則として、次のものをいいます」- 建築基準法第42条第1項

次のいずれかに該当する幅員(②)m以上のもの

- 建築基準法第42条第2項

- 建築基準法第42条第1項

- 〈固定資産税〉

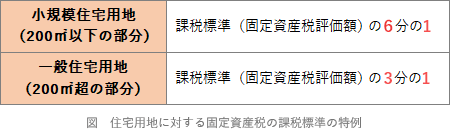

「固定資産税は、1月1日現在、土地、家屋等の所有者として固定資産課税台帳に登録されている者に課されます。固定資産税の税額は、課税標準額に税率を乗じて得た額とされ、標準税率は(⑤)%とされていますが、地方公共団体によって税率が異なることがあります。なお、住宅用地に係る固定資産税の課税標準については、住宅1戸につき200㎡までの部分(小規模住宅用地)について課税標準となるべき価格の(⑥)分の1の額とする特例があります」

| ①m |

| ②m |

| ③年 |

| ④道路 |

| ⑤% |

| ⑥分の1 |

広告

広告

正解

| ① 2(m) |

| ② 4(m) |

| ③ 2(年) |

| ④ 位置指定(道路) |

| ⑤ 1.4(%) |

| ⑥ 6(分の1) |

分野

科目:E.不動産細目:3.不動産に関する法令上の規制

解説

〔①について〕

都市計画区域および準都市計画区域内の建築物の敷地は、原則として、建築基準法の道路に2m以上接することが義務付けられています。これを接道義務と言います。接道義務を満たさない場合、原則としてその敷地には建築物を建築できません。

よって、正解は2(m)となります。

〔②について〕

建築基準法の道路として、1号道路から5号道路までのうち4m(一定の指定区域内では6m)以上のもの、2項道路と呼ばれる4m未満のものがあります。このほか、3項道路、4項道路、予定道路、特定道路を含めて計10種類があります。

よって、正解は4(m)となります。

〔③について〕

4号道路は、道路法・都市計画法等に基づき新設または変更の事業計画がある幅員4m以上の道路で、2年以内にその事業が執行される予定のものとして特定行政庁が指定したものです。一般に「計画道路」と呼ばれます。

よって、正解は2(年)となります。

〔④について〕

5号道路は、道路法・都市計画法等によらないで築造する一定の基準に適合する幅員4m以上の道で、特定行政庁から位置の指定を受けたものです。「位置の指定を受ける」という特徴から、一般に「位置指定道路」と呼ばれます。私有地の開発や分譲地において大きな土地を分割して利用する際に、敷地の接道義務とアクセスを確保するために築造される私道などがこれに該当します。

よって、正解は位置指定(道路)となります。

〔⑤について〕

固定資産税の標準税率は1.4%と定められています。標準税率とは、地方団体が課税する場合に通常よるべき税率で、必要に応じて地方団体が変えることができるものなので、各市町村は条例によって異なる税率を定めることができます。

よって、正解は1.4(%)となります。

〔⑥について〕

固定資産税では住宅用地の税負担を軽減する特例があり、小規模住宅用地(住宅1戸当たり200㎡以下の部分)については課税標準が6分の1に、それ以外の住宅用地については3分の1になります。

よって、正解は6(分の1)となります。

都市計画区域および準都市計画区域内の建築物の敷地は、原則として、建築基準法の道路に2m以上接することが義務付けられています。これを接道義務と言います。接道義務を満たさない場合、原則としてその敷地には建築物を建築できません。

よって、正解は2(m)となります。

〔②について〕

建築基準法の道路として、1号道路から5号道路までのうち4m(一定の指定区域内では6m)以上のもの、2項道路と呼ばれる4m未満のものがあります。このほか、3項道路、4項道路、予定道路、特定道路を含めて計10種類があります。

よって、正解は4(m)となります。

〔③について〕

4号道路は、道路法・都市計画法等に基づき新設または変更の事業計画がある幅員4m以上の道路で、2年以内にその事業が執行される予定のものとして特定行政庁が指定したものです。一般に「計画道路」と呼ばれます。

よって、正解は2(年)となります。

〔④について〕

5号道路は、道路法・都市計画法等によらないで築造する一定の基準に適合する幅員4m以上の道で、特定行政庁から位置の指定を受けたものです。「位置の指定を受ける」という特徴から、一般に「位置指定道路」と呼ばれます。私有地の開発や分譲地において大きな土地を分割して利用する際に、敷地の接道義務とアクセスを確保するために築造される私道などがこれに該当します。

よって、正解は位置指定(道路)となります。

〔⑤について〕

固定資産税の標準税率は1.4%と定められています。標準税率とは、地方団体が課税する場合に通常よるべき税率で、必要に応じて地方団体が変えることができるものなので、各市町村は条例によって異なる税率を定めることができます。

よって、正解は1.4(%)となります。

〔⑥について〕

固定資産税では住宅用地の税負担を軽減する特例があり、小規模住宅用地(住宅1戸当たり200㎡以下の部分)については課税標準が6分の1に、それ以外の住宅用地については3分の1になります。

よって、正解は6(分の1)となります。

広告

広告