FP1級 2024年9月 応用編 問65

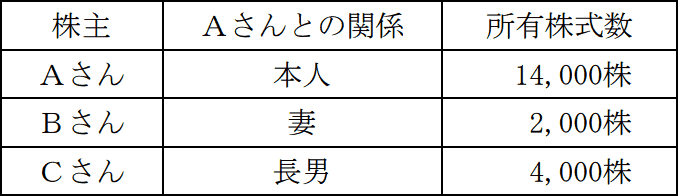

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(75歳)の推定相続人は、妻Bさん(67歳)および長男Cさん(45歳)の2人である。

5年前に製粉会社を退職し、X社に入社した後継者の長男Cさんは、専務取締役として販路拡大に手腕を発揮し、商品開発にも精力的に取り組んでいる。

Aさんは、X社株式の大半を長男Cさんに早期に移転することを検討しており、X社株式の評価額を把握しておきたいと考えている。また、妻Bさんに対しては、Aさんが所有する店舗兼自宅の一部を贈与することで財産の移転を進めたいと考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

5年前に製粉会社を退職し、X社に入社した後継者の長男Cさんは、専務取締役として販路拡大に手腕を発揮し、商品開発にも精力的に取り組んでいる。

Aさんは、X社株式の大半を長男Cさんに早期に移転することを検討しており、X社株式の評価額を把握しておきたいと考えている。また、妻Bさんに対しては、Aさんが所有する店舗兼自宅の一部を贈与することで財産の移転を進めたいと考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

- 業種 パン・菓子製造業(従業員数23名)

- 資本金等の額 1,000万円(発行済株式総数20,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- 株式の譲渡制限 あり

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の中」である。

- X社は、特定の評価会社には該当しない。

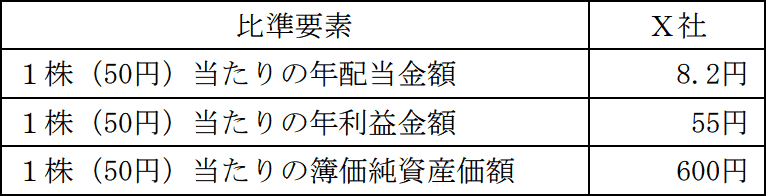

- X社の比準要素

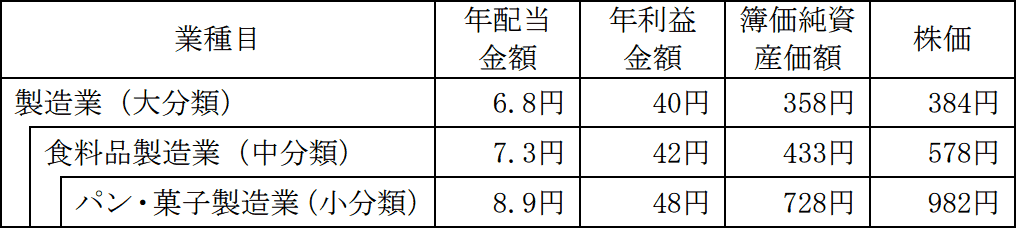

- 類似業種比準価額計算上の業種目/比準要素/業種目別株価

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問65

贈与税の配偶者控除(以下、「本控除」という)に関する以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。

「本控除の適用を受けるためには、贈与を受けた時において贈与者との婚姻期間が20年以上であることが必要です。また、配偶者から贈与された財産が居住用不動産である場合は、贈与を受けた年の翌年の(①)までに当該居住用不動産をその者の居住の用に供し、かつ、その後も引き続き居住の用に供する見込みであることが要件とされており、贈与税の申告書を、財産の贈与を受けた日から(②)日を経過した日以後に作成された戸籍の謄本または抄本、戸籍の附票の写し等を添付して提出する必要があります。

仮に、配偶者から店舗併用住宅(相続税評価額5,500万円、店舗部分60%、居住用部分40%)の2分の1の持分の贈与を受けて本控除の適用を受ける場合、同年中に他の贈与を受けていないときは、贈与税額は(③)万円となります。なお、店舗併用住宅の居住の用に供している部分の面積が、その土地等または家屋の面積のそれぞれのおおむね10分の(④)以上である場合、その土地等または家屋の全部を居住用不動産に該当するものとしてさしつかえないとされています。

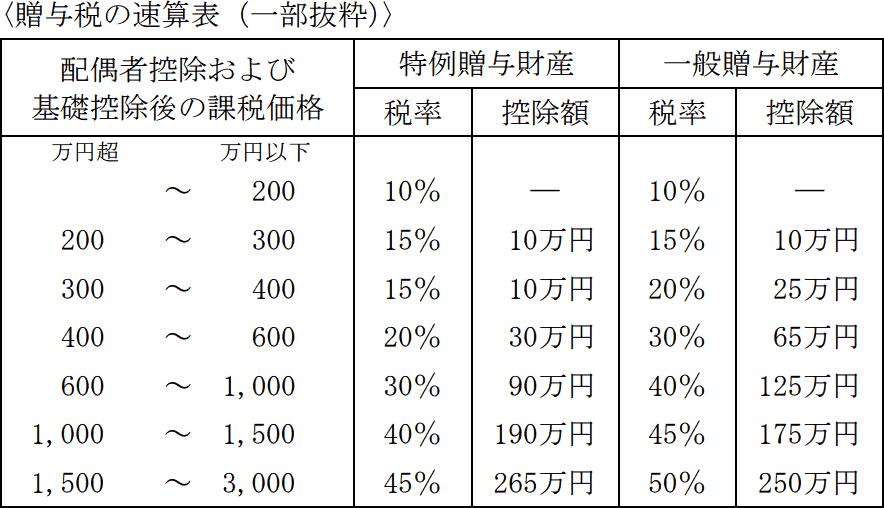

なお、2024年1月1日以降に暦年課税による贈与を受けた者が、当該贈与に係る贈与者の相続において相続人となる場合に、その相続が当該贈与を受けた日の翌日から(⑤)年以内に開始したものであるときは、原則として、当該贈与により取得した財産の贈与時の価額を、相続税の課税価格に加算する必要があります。ただし、本控除の適用を受けた財産に係るその控除額に相当する部分の価額は加算対象となりません。また、加算対象贈与財産のうち、相続の開始前3年以内に取得した財産以外の財産については、その財産の価額の合計額から最高で(⑥)万円を控除することができます」

「本控除の適用を受けるためには、贈与を受けた時において贈与者との婚姻期間が20年以上であることが必要です。また、配偶者から贈与された財産が居住用不動産である場合は、贈与を受けた年の翌年の(①)までに当該居住用不動産をその者の居住の用に供し、かつ、その後も引き続き居住の用に供する見込みであることが要件とされており、贈与税の申告書を、財産の贈与を受けた日から(②)日を経過した日以後に作成された戸籍の謄本または抄本、戸籍の附票の写し等を添付して提出する必要があります。

仮に、配偶者から店舗併用住宅(相続税評価額5,500万円、店舗部分60%、居住用部分40%)の2分の1の持分の贈与を受けて本控除の適用を受ける場合、同年中に他の贈与を受けていないときは、贈与税額は(③)万円となります。なお、店舗併用住宅の居住の用に供している部分の面積が、その土地等または家屋の面積のそれぞれのおおむね10分の(④)以上である場合、その土地等または家屋の全部を居住用不動産に該当するものとしてさしつかえないとされています。

なお、2024年1月1日以降に暦年課税による贈与を受けた者が、当該贈与に係る贈与者の相続において相続人となる場合に、その相続が当該贈与を受けた日の翌日から(⑤)年以内に開始したものであるときは、原則として、当該贈与により取得した財産の贈与時の価額を、相続税の課税価格に加算する必要があります。ただし、本控除の適用を受けた財産に係るその控除額に相当する部分の価額は加算対象となりません。また、加算対象贈与財産のうち、相続の開始前3年以内に取得した財産以外の財産については、その財産の価額の合計額から最高で(⑥)万円を控除することができます」

| ① |

| ②日 |

| ③万円 |

| ④ |

| ⑤年 |

| ⑥万円 |

広告

広告

正解

| ① 3月15日 |

| ② 10(日) |

| ③ 131(万円) |

| ④ 9 |

| ⑤ 7(年) |

| ⑥ 100(万円) |

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

〔①について〕

贈与税の配偶者控除の適用を受けるためには、原則として、居住用財産または居住用不動産を取得するための金銭を取得した日の翌年3月15日(=贈与税の申告期限)までに、居住用不動産に現に居住し、かつ、その後も引き続き居住する見込みであることが必要です。

よって、正解は3月15日となります。

〔②について〕

贈与税の配偶者控除の適用を受けるためには、贈与税の申告書に少なくとも次の3つの書類を添付する必要があります。

【参考】このほか、住民票の写しや贈与を受けた土地・家屋の固定資産評価証明書、売買(工事請負)契約書などが状況に応じて必要です。

〔③について〕

店舗併用住宅の場合、贈与税の配偶者控除の適用を受けられるのは居住用部分のみです。また、店舗併用住宅の持分の贈与では、居住用部分から優先的に贈与を受けたものとして取り扱います。

贈与を受けたのは2分の1の持分ですから、店舗併用住宅のうち居住用部分40%+店舗部分10%の贈与を受けたものとされます(合計で50%)。各部分の価額は次のとおりです。

課税価格 750万円-110万円=640万円

課税価格を速算表に当てはめて税額を求めます。配偶者からの贈与なので一般贈与財産の税率を使用します。

贈与税額 640万円×40%-125万円=131万円

よって、正解は131(万円)となります。

〔④について〕

店舗併用住宅のように居住用部分とそれ以外の部分を含む土地や家屋の贈与を受けた場合、居住用部分の面積がその家屋の面積の概ね90%以上であるときは、全部が居住用不動産に該当するものとして本特例の適用を受けることができます。

よって、正解は(10分の)9となります。

〔⑤、⑥について〕

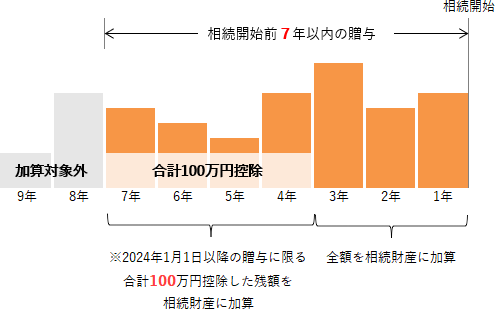

従来は3年間だった生前贈与加算の規定が改正され、2024年1月1日以降に暦年課税で受けた贈与については、相続開始前7年以内のものまで相続税の課税価格に加算することになりました。ただし、相続開始前3年を超え7年以内に取得した財産は、その合計額から100万円を控除した残額が加算対象となります。なお、本文中にあるように贈与税の配偶者控除の適用を受けて非課税となった部分の価額は、生前贈与加算の対象外です。

よって、⑤は7(年)、⑥は100(万円)が正解となります。

贈与税の配偶者控除の適用を受けるためには、原則として、居住用財産または居住用不動産を取得するための金銭を取得した日の翌年3月15日(=贈与税の申告期限)までに、居住用不動産に現に居住し、かつ、その後も引き続き居住する見込みであることが必要です。

よって、正解は3月15日となります。

〔②について〕

贈与税の配偶者控除の適用を受けるためには、贈与税の申告書に少なくとも次の3つの書類を添付する必要があります。

- 戸籍の謄本または抄本(贈与を受けた日から10日を経過した日以降に作成されたもの)

- 戸籍の附票の写し(贈与を受けた日から10日を経過した日以降に作成されたもの)

- 居住用不動産に関する登記事項証明書などの居住用不動産を取得したことを証する書類

【参考】このほか、住民票の写しや贈与を受けた土地・家屋の固定資産評価証明書、売買(工事請負)契約書などが状況に応じて必要です。

〔③について〕

店舗併用住宅の場合、贈与税の配偶者控除の適用を受けられるのは居住用部分のみです。また、店舗併用住宅の持分の贈与では、居住用部分から優先的に贈与を受けたものとして取り扱います。

贈与を受けたのは2分の1の持分ですから、店舗併用住宅のうち居住用部分40%+店舗部分10%の贈与を受けたものとされます(合計で50%)。各部分の価額は次のとおりです。

- 居住用部分の価額 5,500万円×40%=2,200万円

- 店舗用部分の価額 5,500万円×10%=550万円

課税価格 750万円-110万円=640万円

課税価格を速算表に当てはめて税額を求めます。配偶者からの贈与なので一般贈与財産の税率を使用します。

贈与税額 640万円×40%-125万円=131万円

よって、正解は131(万円)となります。

〔④について〕

店舗併用住宅のように居住用部分とそれ以外の部分を含む土地や家屋の贈与を受けた場合、居住用部分の面積がその家屋の面積の概ね90%以上であるときは、全部が居住用不動産に該当するものとして本特例の適用を受けることができます。

よって、正解は(10分の)9となります。

〔⑤、⑥について〕

従来は3年間だった生前贈与加算の規定が改正され、2024年1月1日以降に暦年課税で受けた贈与については、相続開始前7年以内のものまで相続税の課税価格に加算することになりました。ただし、相続開始前3年を超え7年以内に取得した財産は、その合計額から100万円を控除した残額が加算対象となります。なお、本文中にあるように贈与税の配偶者控除の適用を受けて非課税となった部分の価額は、生前贈与加算の対象外です。

よって、⑤は7(年)、⑥は100(万円)が正解となります。

広告

広告