FP1級 2026年5月学科試験 問1

問1

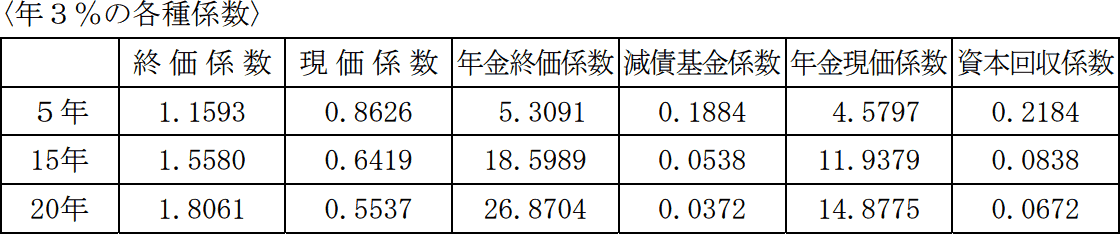

Aさん(40歳)は、60歳から65歳までの5年間については毎年80万円を受け取り、65歳から85歳までの20年間については毎年120万円を受け取りたいと考えている。この場合、Aさんが60歳時点で準備する必要がある金額として、次のうち最も適切なものはどれか。 なお、取崩期間中の運用利回り(複利)は年3%とし、取崩しは年1回行うものとする。また、下記の係数表を利用して算出し、計算結果は万円未満を切り上げ、手数料や税金等は考慮しないものとする。

- 1,740万円

- 1,907万円

- 2,152万円

- 2,437万円

広告

広告

正解 2

分野

科目:A.ライフプランニングと資金計画細目:3.ライフプランニングの考え方・手法

解説

60歳から65歳までの5年間に毎年80万円受け取るための年金原資は、3%・5年の年金現価係数を使って求めます。80万円×4.5797=366.376万円 …①

同様に、65歳から85歳までの20年間に毎年120万円受け取るために、65歳時点で準備すべき年金原資を、3%・20年の年金現価係数を使って求めます。

120万円×14.8775=1,785.3万円

この1,785.3万円は65歳時点で用意すべき額です。60歳から65歳までの期間は年3%で複利運用されますから、60歳時点で準備すべき金額は、3%・5年の現価係数で割り戻した額となります。

1,785.3万円×0.8626=1,539.99978万円 …②

①と②の合計が、60歳時点で準備する必要がある金額です。

366.376万円+1,539.99978万円=1,906.3…万円

(万円未満切り上げ)1,907万円

したがって[2]が適切です。

広告

広告