FP1級 2026年5月学科試験 問47

問47

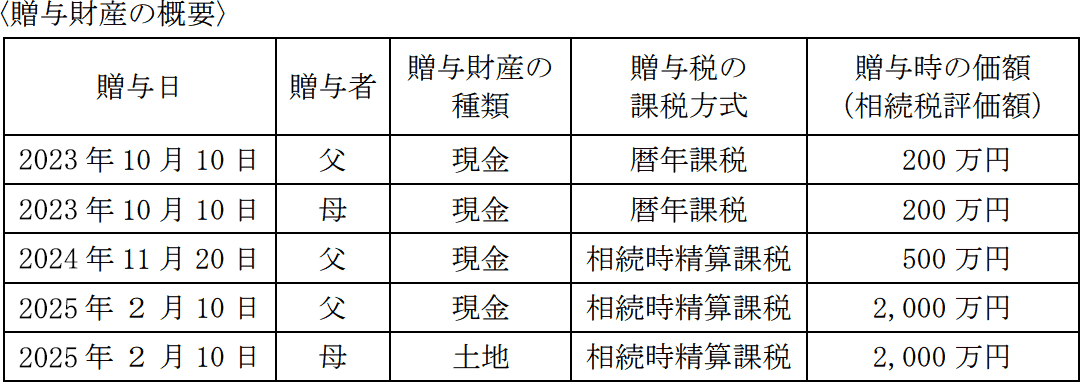

Aさんは、下記の〈贈与財産の概要〉のとおり、父母から贈与を受けていたが、2026年5月24日に父が死亡した。Aさんが贈与を受けた財産につき、父の相続に係る相続税の課税価格に加算される金額として、次のうち最も適切なものはどれか。なお、いずれの財産も贈与税の課税対象となり、ほかに贈与は受けていないものとする。また、Aさんは贈与を受けた財産について贈与税の各種非課税制度の適用を受けていないものとする。

- 2,425万円

- 2,480万円

- 2,535万円

- 2,590万円

広告

広告

正解 3

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔暦年課税分〕贈与日は死亡日前3年以内のため、暦年贈与加算の対象となります。暦年贈与加算では、基礎控除(110万円)部分も含めて相続税の課税価格に算入するため、200万円が加算対象となります。

〔相続時精算課税分〕

本制度を利用して、2024年に500万円、2025年に2,000万円の贈与を父から受けています。2024年以降は相続時精算課税にも受贈者ごとに年110万円の基礎控除があるため、受贈額から基礎控除額を差し引いた額が加算対象となります。

- 2024年

500万円-110万円=390万円 - 2025年

基礎控除額は、父母からの贈与額で按分した額となります。

110万円×2,000万円2,000万円+2,000万円=55万円

2,000万円-55万円=1,945万円

200万円+390万円+1,945万円=2,535万円

したがって[3]が正解です。

広告

広告