FP1級 2026年5月学科試験 問49

問49

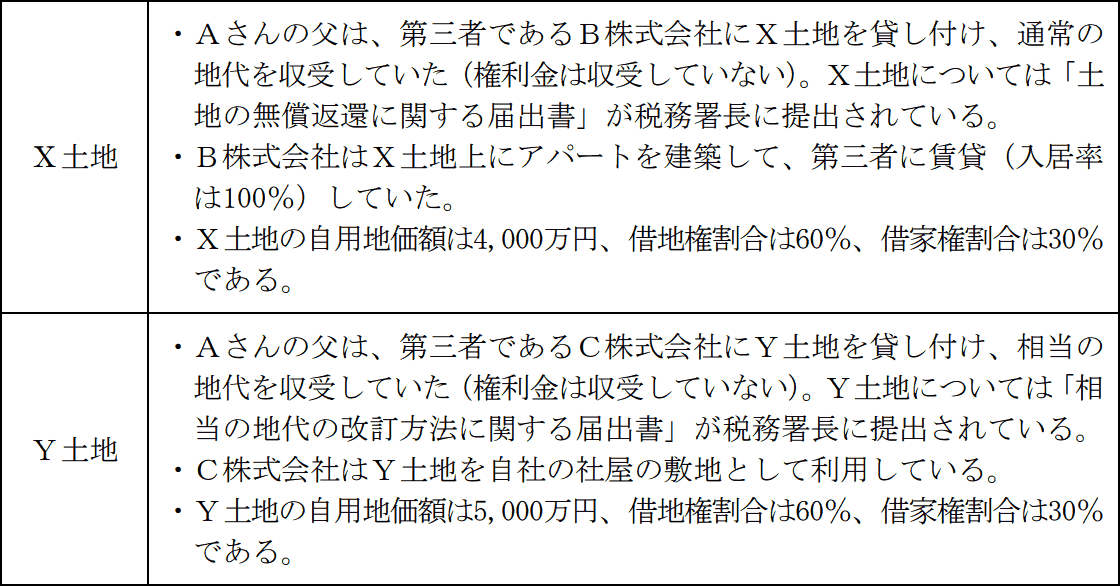

Aさんは、父から建物の敷地となっている下記のX土地およびY土地を相続により取得した。X土地およびY土地の相続税評価額の合計額として、次のうち最も適切なものはどれか。

- 7,200万円

- 7,280万円

- 8,200万円

- 8,280万円

広告

広告

正解 1

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

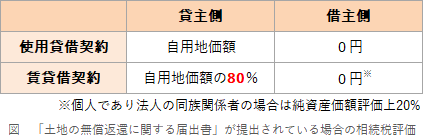

権利金の支払いがない、かつ借地権の認定課税が行われていない場合、貸宅地・借地権の評価は以下のようになります。

Aさんの父は「土地の無償返還に関する届出書+通常の地代」でB株式会社にX土地を貸していたので、X土地は自用地価額の80%で評価されます。

4,000万円×80%=3,200万円

よって、X土地の相続税評価額は3,200万円です。

【Y土地】

Aさんの父は「相当の地代」を収受して、C株式会社にY土地を貸していたので、Y土地も自用地価額の80%で評価されます。

5,000万円×80%=4,000万円

よって、Y土地の相続税評価額は4,000万円です。

【相続税評価額の合計額】

2つの土地の評価額を合計して、

3,200万円+4,000万円=7,200万円

したがって[1]が正解です。

【参考】「相当の地代の改訂方法に関する届出書」は、借地権設定時に権利金を授受せず、代わりに相当の地代を支払うこととした場合に、その後の地代の改訂方法を税務署に届け出る書類です。具体的には、土地の価額が値上がりした際に、地代を相当の地代の額に合わせて改訂する方法によるのか、または別の方法によるのかを届け出ます。

広告

広告