FP1級 2026年5月 応用編 問65

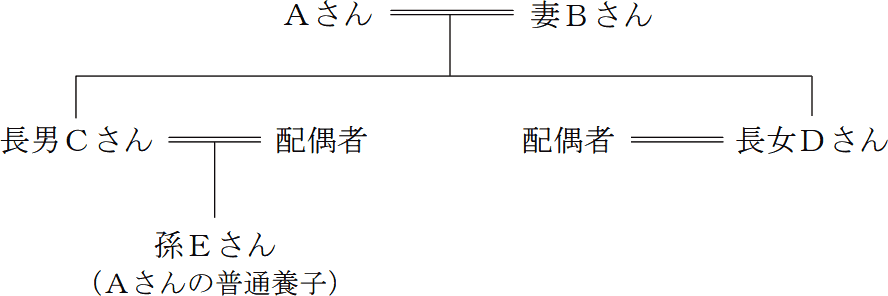

個人で不動産賃貸業を営むAさん(69歳)は、妻Bさん(64歳)との2人暮らしである。Aさんは、5年前に父の相続により複数の不動産を取得したが、管理の手間などを考え、駅前の賃貸マンションを除いてすべて売却することにした。しかし、山間にある空き家(父の生家)だけは買い手が見つからず、そのままの状態となっており、元気なうちに何とかできないものかと考えている。

Aさんは、自身の相続について、妻Bさんには自宅を、普段から色々と面倒を見てくれる長男Cさん(41歳)には賃貸マンションを継がせ、長女Dさん(38歳)には、以前に自動車の購入資金や住宅取得資金を援助したことを考慮して相続させる財産を決めたいと考えている。また、孫Eさん(14歳)にも、将来の生活で自由に使えるような財産を残してやりたいと考えている。

Aさんに関する資料および長女Dさんが受けた贈与に関する資料は、以下のとおりである。なお、Aさんは、孫Eさんと普通養子縁組(特別養子縁組以外の縁組)をしている。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈Aさんに関する資料〉

〈長女Dさんが受けた贈与に関する資料〉

Aさんは、自身の相続について、妻Bさんには自宅を、普段から色々と面倒を見てくれる長男Cさん(41歳)には賃貸マンションを継がせ、長女Dさん(38歳)には、以前に自動車の購入資金や住宅取得資金を援助したことを考慮して相続させる財産を決めたいと考えている。また、孫Eさん(14歳)にも、将来の生活で自由に使えるような財産を残してやりたいと考えている。

Aさんに関する資料および長女Dさんが受けた贈与に関する資料は、以下のとおりである。なお、Aさんは、孫Eさんと普通養子縁組(特別養子縁組以外の縁組)をしている。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈Aさんに関する資料〉

- Aさんの親族関係図

- Aさんが所有する不動産(相続税評価額)

- 自宅(建物)

- 500万円

- 自宅(敷地165㎡)

- 2,000万円

- 賃貸マンション(建物)

- 3,000万円

- 賃貸マンション(敷地400㎡)

- □□□円

- 空き家(建物)

- 50万円

- 空き家(敷地200㎡)

- 100万円

- 自宅および賃貸マンションの敷地は、「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額である。

- 賃貸マンションの敷地に関する資料

宅地面積:400㎡、自用地価額:1億6,000万円

借地権割合:60%、借家権割合:30%、賃貸割合:100%

〈長女Dさんが受けた贈与に関する資料〉

- 自動車の購入資金

長女Dさんは、2023年7月に、自動車の購入資金として、Aさんから現金240万円の贈与(暦年課税)を受け、納期限までに贈与税13万円を納付した。 - 住宅取得資金

長女Dさんは、2025年10月に、住宅取得資金として、Aさんから現金4,200万円の贈与を受けて分譲マンションを購入し、同年中に入居した。当該マンションは、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」(以下、「本特例」という)における省エネ等住宅に該当する。長女Dさんは、Aさんから贈与を受けた住宅取得資金について、非課税限度額まで本特例の適用を受けるとともに、初めて相続時精算課税の適用を受け、納期限までに贈与税□□□円を納付した。なお、長女Dさんは、当該贈与について本特例の適用を受ける前に、本特例の適用を受けたことはない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問65

相続土地国庫帰属制度および「配偶者に対する相続税額の軽減」に関する以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈相続土地国庫帰属制度(以下、「本制度」という)〉

「本制度は、相続または遺贈(相続人に対する遺贈に限る)により土地の所有権または共有持分を取得した者が、その土地の所有権を国庫に帰属させることができる制度です。

本制度により土地の所有権を国庫に帰属させるためには、法務大臣に対し、その承認を申請する必要があり、原則として、土地一筆当たり14,000円の審査手数料がかかります。申請をすることができる土地には要件があり、建物のある土地や担保権が設定されている土地、境界が明らかでない土地などについては申請の対象外とされています。

また、土地の所有権の国庫への帰属について承認があったときは、所定の負担金を納付する必要があります。例えば、宅地に係る負担金は、原則として、その面積にかかわらず、(①)万円とされています。ただし、都市計画法における(②)区域(区域区分が定められていない都市計画区域にあっては、用途地域が指定されている地域)内にある宅地に係る負担金については、その面積に応じた一定の方法により算定することとされています。

なお、負担金は、その金額の通知を受けた日から(③)日以内に納付する必要があり、納付した時点で土地の所有権が国庫に帰属します」 - 〈配偶者に対する相続税額の軽減(以下、「本制度」という)〉

「本制度は、被相続人の配偶者が相続または遺贈により取得した財産の金額が、原則として、(④)万円または相続税の課税価格の合計額に対する配偶者の法定相続分相当額のいずれか多い金額を超えない限り、配偶者の納付すべき相続税額が算出されない制度です。

本制度は、原則として、相続税の申告期限までに分割されていない財産は対象になりません。ただし、相続税の申告書に『申告期限後(⑤)年以内の分割見込書』を添付して所轄税務署長に提出し、申告期限までに分割されなかった財産について申告期限から(⑤)年以内に分割したときは、本制度の対象になります。また、相続税の申告期限から(⑤)年を経過する日までに分割できないやむを得ない事情があり、所轄税務署長の承認を受けた場合で、その事情がなくなった日の翌日から(⑥)カ月以内に分割されたときも、本制度の対象になります。

相続税の申告後に行われた遺産分割に基づいて本制度の適用を受けるためには、分割が成立した日の翌日から(⑥)カ月以内に更正の請求をする必要があります」

| ①万円 |

| ②区域 |

| ③日 |

| ④万円 |

| ⑤年 |

| ⑥カ月 |

広告

広告

正解

| ① 20(万円) |

| ② 市街化(区域) |

| ③ 30(日) |

| ④ 1億6,000(万円) |

| ⑤ 3(年) |

| ⑥ 4(カ月) |

分野

科目:F.相続・事業承継細目:3.相続と法律

解説

〔①、②について〕

相続土地国庫帰属制度の承認を受けた場合は、管理に要する10年分の標準的な費用の額を、負担金として国に納付する必要があります。負担金の額は次の4つの土地の種別ごとに定められています。

よって、①は20(万円)、②は市街化(区域)が正解となります。

〔③について〕

相続土地国庫帰属制度の負担金は、負担金の額に関する通知を受けた日から30日以内に納付しなければなりません。期限内に納付されないと、その承認は効力を失います。

よって、正解は30(日)となります。

〔④について〕

配偶者に対する相続税額の軽減は、配偶者が実際に取得した遺産額が、法定相続分相当額または1億6,000万円のいずれか多い額までは相続税が課されないという制度です。

よって、正解は1億6,000(万円)となります。

〔⑤について〕

配偶者に対する相続税額の軽減は、相続・遺贈により取得した財産を対象とするため、相続税の申告期限までに遺産分割がまとまらず実際に財産の帰属が決まっていないときには、適用の対象外とされてしまいます。しかし、遺産分割協議が長期に及ぶケースも珍しくありません。そのため、相続税の申告書に「申告期限後3年以内の分割見込書」を添付し、実際に3年以内に分割した場合には、遡って適用を受けられるようになっています。

よって、正解は3(年)となります。

〔⑥について〕

遺産分割されていない場合でも相続税の申告書は期限までに提出しなければならず、そのときは法定相続分で分割したものとした仮の取得額に基づき、各人が相続税を仮納付します。所定の期限内に分割を行い、遡って配偶者に対する相続税額の軽減の適用を受ける場合、税額控除により仮納付した税金が還付されることになります。自動的に還付されるわけではなく、分割が行われた日から4カ月以内に更正の請求をしなければなりません。

よって、正解は4(カ月)となります。

相続土地国庫帰属制度の承認を受けた場合は、管理に要する10年分の標準的な費用の額を、負担金として国に納付する必要があります。負担金の額は次の4つの土地の種別ごとに定められています。

- 市街化区域・非線引き区域内の用途地域が定められている地域の宅地

- 市街化区域・農用地区域・土地改良事業施行区域の農地

- 森林

- 上記以外の土地

よって、①は20(万円)、②は市街化(区域)が正解となります。

〔③について〕

相続土地国庫帰属制度の負担金は、負担金の額に関する通知を受けた日から30日以内に納付しなければなりません。期限内に納付されないと、その承認は効力を失います。

よって、正解は30(日)となります。

〔④について〕

配偶者に対する相続税額の軽減は、配偶者が実際に取得した遺産額が、法定相続分相当額または1億6,000万円のいずれか多い額までは相続税が課されないという制度です。

よって、正解は1億6,000(万円)となります。

〔⑤について〕

配偶者に対する相続税額の軽減は、相続・遺贈により取得した財産を対象とするため、相続税の申告期限までに遺産分割がまとまらず実際に財産の帰属が決まっていないときには、適用の対象外とされてしまいます。しかし、遺産分割協議が長期に及ぶケースも珍しくありません。そのため、相続税の申告書に「申告期限後3年以内の分割見込書」を添付し、実際に3年以内に分割した場合には、遡って適用を受けられるようになっています。

よって、正解は3(年)となります。

〔⑥について〕

遺産分割されていない場合でも相続税の申告書は期限までに提出しなければならず、そのときは法定相続分で分割したものとした仮の取得額に基づき、各人が相続税を仮納付します。所定の期限内に分割を行い、遡って配偶者に対する相続税額の軽減の適用を受ける場合、税額控除により仮納付した税金が還付されることになります。自動的に還付されるわけではなく、分割が行われた日から4カ月以内に更正の請求をしなければなりません。

よって、正解は4(カ月)となります。

広告

広告