FP1級 2026年5月 応用編 問64

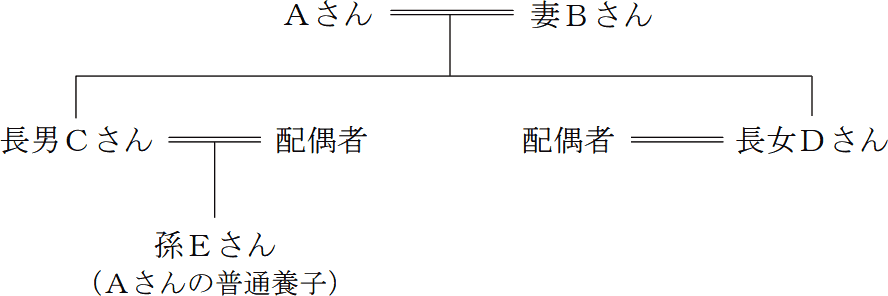

個人で不動産賃貸業を営むAさん(69歳)は、妻Bさん(64歳)との2人暮らしである。Aさんは、5年前に父の相続により複数の不動産を取得したが、管理の手間などを考え、駅前の賃貸マンションを除いてすべて売却することにした。しかし、山間にある空き家(父の生家)だけは買い手が見つからず、そのままの状態となっており、元気なうちに何とかできないものかと考えている。

Aさんは、自身の相続について、妻Bさんには自宅を、普段から色々と面倒を見てくれる長男Cさん(41歳)には賃貸マンションを継がせ、長女Dさん(38歳)には、以前に自動車の購入資金や住宅取得資金を援助したことを考慮して相続させる財産を決めたいと考えている。また、孫Eさん(14歳)にも、将来の生活で自由に使えるような財産を残してやりたいと考えている。

Aさんに関する資料および長女Dさんが受けた贈与に関する資料は、以下のとおりである。なお、Aさんは、孫Eさんと普通養子縁組(特別養子縁組以外の縁組)をしている。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈Aさんに関する資料〉

〈長女Dさんが受けた贈与に関する資料〉

Aさんは、自身の相続について、妻Bさんには自宅を、普段から色々と面倒を見てくれる長男Cさん(41歳)には賃貸マンションを継がせ、長女Dさん(38歳)には、以前に自動車の購入資金や住宅取得資金を援助したことを考慮して相続させる財産を決めたいと考えている。また、孫Eさん(14歳)にも、将来の生活で自由に使えるような財産を残してやりたいと考えている。

Aさんに関する資料および長女Dさんが受けた贈与に関する資料は、以下のとおりである。なお、Aさんは、孫Eさんと普通養子縁組(特別養子縁組以外の縁組)をしている。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈Aさんに関する資料〉

- Aさんの親族関係図

- Aさんが所有する不動産(相続税評価額)

- 自宅(建物)

- 500万円

- 自宅(敷地165㎡)

- 2,000万円

- 賃貸マンション(建物)

- 3,000万円

- 賃貸マンション(敷地400㎡)

- □□□円

- 空き家(建物)

- 50万円

- 空き家(敷地200㎡)

- 100万円

- 自宅および賃貸マンションの敷地は、「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額である。

- 賃貸マンションの敷地に関する資料

宅地面積:400㎡、自用地価額:1億6,000万円

借地権割合:60%、借家権割合:30%、賃貸割合:100%

〈長女Dさんが受けた贈与に関する資料〉

- 自動車の購入資金

長女Dさんは、2023年7月に、自動車の購入資金として、Aさんから現金240万円の贈与(暦年課税)を受け、納期限までに贈与税13万円を納付した。 - 住宅取得資金

長女Dさんは、2025年10月に、住宅取得資金として、Aさんから現金4,200万円の贈与を受けて分譲マンションを購入し、同年中に入居した。当該マンションは、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」(以下、「本特例」という)における省エネ等住宅に該当する。長女Dさんは、Aさんから贈与を受けた住宅取得資金について、非課税限度額まで本特例の適用を受けるとともに、初めて相続時精算課税の適用を受け、納期限までに贈与税□□□円を納付した。なお、長女Dさんは、当該贈与について本特例の適用を受ける前に、本特例の適用を受けたことはない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問64

仮に、Aさんが現時点(2026年5月24日)において死亡し、長女Dさんに係る相続税の課税価格が6,240万円、孫Eさんに係る相続税の課税価格が1,950万円、相続税の課税価格の合計額が3億1,200万円である場合、次の①~③に答えなさい。〔計算過程〕を示し、〈答〉は万円単位とすること。

なお、孫Eさんは、これまでに相続税の未成年者控除の適用を受けたことがないものとする。

なお、孫Eさんは、これまでに相続税の未成年者控除の適用を受けたことがないものとする。

- 相続税の総額はいくらか。

- 長女Dさんの納付すべき相続税額はいくらか。

- 孫Eさんの納付すべき相続税額はいくらか。

| ①万円 |

| ②万円 |

| ③万円 |

広告

広告

正解

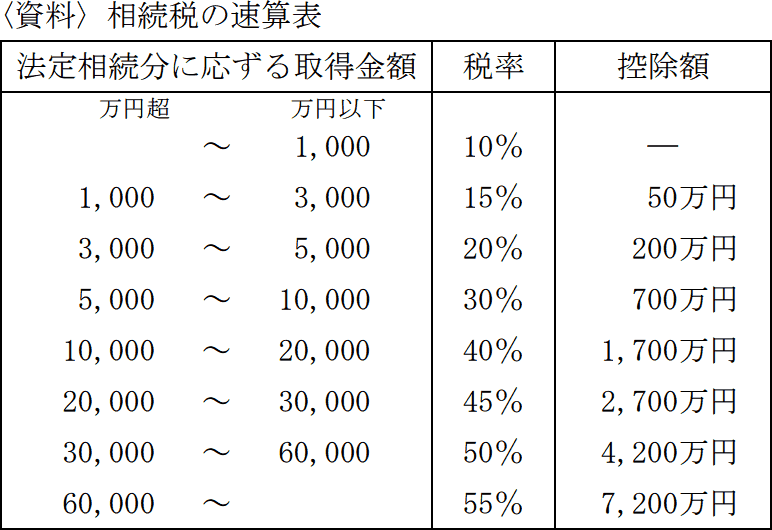

| ① 5,440(万円) 3,000万円+(600万円×4人)=5,400万円 3億1,200万円-5,400万円=2億5,800万円 2億5,800万円×12×40%-1,700万円=3,460万円 2億5,800万円×16×20%-200万円=660万円 2億5,800万円×16×20%-200万円=660万円 2億5,800万円×16×20%-200万円=660万円 3,460万円+660万円+660万円+660万円=5,440万円 |

| ② 957(万円) 4,200万円-1,000万円=3,200万円 3,200万円-110万円-2,500万円=590万円 590万円×20%=118万円 5,440万円×6,240万円3億1,200万円-13万円-118万円=957万円 |

| ③ 368(万円) 5,440万円×1,950万円3億1,200万円=340万円

340万円×0.2=68万円 10万円×(18歳-14歳)=40万円 340万円+68万円-40万円=368万円 |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

相続税の総額を求める手順は次のとおりです。

各人の法定相続分は次のとおりです。

3億1,200万円-5,400万円=2億5,800万円

この課税遺産総額を法定相続分に従って配分します。

3,460万円+660万円×3人=5,440万円

よって、正解は5,440(万円)です。

〔②について〕

各人ごとの相続税額は、相続税の総額にその相続人が取得した課税価格の割合を乗じて得た額となります。

相続税の総額×各人の課税価格課税価格の合計額

課税価格の合計額は3億1,200万円、長女Dに係る相続税の課税価格は6,240万円なので、長女Dの相続税額は、

5,440万円×6,240万円3億1,200万円=1,088万円

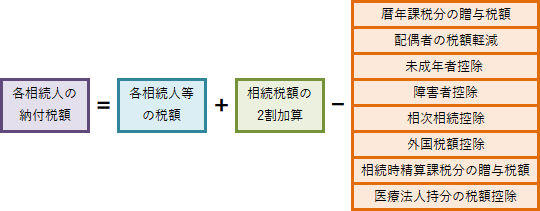

実際に納付する税額は、上記の額に相続税額の2割加算を加え、未成年者控除、障害者控除、暦年課税の贈与税額控除、相続時精算課税の贈与税額控除等を適用した額となります。 上記のうち長女Dに関係するのは「暦年課税分の贈与税額」「相続時精算課税分の贈与税額控除」です。

上記のうち長女Dに関係するのは「暦年課税分の贈与税額」「相続時精算課税分の贈与税額控除」です。

まず、Aさんから2023年7月に受けた贈与について、13万円の贈与税を納付しています。この贈与が行われたのはAさん死亡の3年前であり、暦年贈与加算の対象となるため、それに対応する納付贈与税額は相続税額から控除されます。

次に、Aさんから2025年10月に受けた4,200万円の贈与について、住宅取得資金の非課税限度額の適用を受けるとともに、相続時精算課税の適用を受けています。非課税となる金額は次の3つです。

したがって、この2つの贈与税額を控除した額が長女Dの納付すべき相続税額となります。

1,088万円-13万円-118万円=957万円

よって、正解は957(万円)です。

〔③について〕

課税価格の合計額は3億1,200万円、孫Eに係る相続税の課税価格は1,950万円なので、孫Eの相続税額は、

5,440万円×1,950万円3億1,200万円=340万円

孫Eに関係するのは「相続税額の2割加算」「未成年者控除」です。孫養子は法律上では被相続人の子ですが、例外的に相続税の2割加算の対象です。未成年者控除の控除額は「18歳-相続開始時の年齢(1年未満切り上げ)」に10万円を乗じて求めるため、

(18歳-14歳)×10万円=40万円

相続税額に20%相当額を加算し、その後、未成年者控除を差し引いた額が、孫Eの納付すべき相続税額となります。

340万円×1.2-40万円=368万円

よって、正解は368(万円)です。

相続税の総額を求める手順は次のとおりです。

- 相続税法上の法定相続人となるべき人、その法定相続人による法定相続分を考える

- 相続税の課税価格の合計額から遺産に係る基礎控除額を差し引いて、課税遺産総額を求める

- 課税遺産総額を法定相続分で各人に配分する

- 各人の取得金額を速算表に当てはめて、法定相続分に応ずる税額を計算する

- 全員分の税額を計算して、相続税の税額とする

- 代襲相続人である養子

- 特別養子縁組による養子

- 被相続人の配偶者の実子である養子

- 養子を代襲相続する被相続人の直系卑属(養子縁組後に生まれた子)

各人の法定相続分は次のとおりです。

- 妻B … 1/2

- 子CD・孫E … 各1/2×1/3=1/6

3億1,200万円-5,400万円=2億5,800万円

この課税遺産総額を法定相続分に従って配分します。

- 妻B … 2億5,800万円×1/2=1億2,900万円

- 子CD・孫E … 2億5,800万円×1/6=4,300万円

- 妻Bさん …1億2,900万円×40%-1,700万円=3,460万円

- 子CD・孫E … 4,300万円×20%-200万円=660万円

3,460万円+660万円×3人=5,440万円

よって、正解は5,440(万円)です。

〔②について〕

各人ごとの相続税額は、相続税の総額にその相続人が取得した課税価格の割合を乗じて得た額となります。

相続税の総額×各人の課税価格課税価格の合計額

課税価格の合計額は3億1,200万円、長女Dに係る相続税の課税価格は6,240万円なので、長女Dの相続税額は、

5,440万円×6,240万円3億1,200万円=1,088万円

実際に納付する税額は、上記の額に相続税額の2割加算を加え、未成年者控除、障害者控除、暦年課税の贈与税額控除、相続時精算課税の贈与税額控除等を適用した額となります。

まず、Aさんから2023年7月に受けた贈与について、13万円の贈与税を納付しています。この贈与が行われたのはAさん死亡の3年前であり、暦年贈与加算の対象となるため、それに対応する納付贈与税額は相続税額から控除されます。

次に、Aさんから2025年10月に受けた4,200万円の贈与について、住宅取得資金の非課税限度額の適用を受けるとともに、相続時精算課税の適用を受けています。非課税となる金額は次の3つです。

- 住宅取得資金の非課税限度額(省エネ住宅等) 1,000万円

- 相続時精算課税の基礎控除 110万円

- 相続時精算課税の非課税限度額 2,500万円

- 計 3,610万円

したがって、この2つの贈与税額を控除した額が長女Dの納付すべき相続税額となります。

1,088万円-13万円-118万円=957万円

よって、正解は957(万円)です。

〔③について〕

課税価格の合計額は3億1,200万円、孫Eに係る相続税の課税価格は1,950万円なので、孫Eの相続税額は、

5,440万円×1,950万円3億1,200万円=340万円

孫Eに関係するのは「相続税額の2割加算」「未成年者控除」です。孫養子は法律上では被相続人の子ですが、例外的に相続税の2割加算の対象です。未成年者控除の控除額は「18歳-相続開始時の年齢(1年未満切り上げ)」に10万円を乗じて求めるため、

(18歳-14歳)×10万円=40万円

相続税額に20%相当額を加算し、その後、未成年者控除を差し引いた額が、孫Eの納付すべき相続税額となります。

340万円×1.2-40万円=368万円

よって、正解は368(万円)です。

広告

広告