相続と税金(全61問中18問目)

No.18

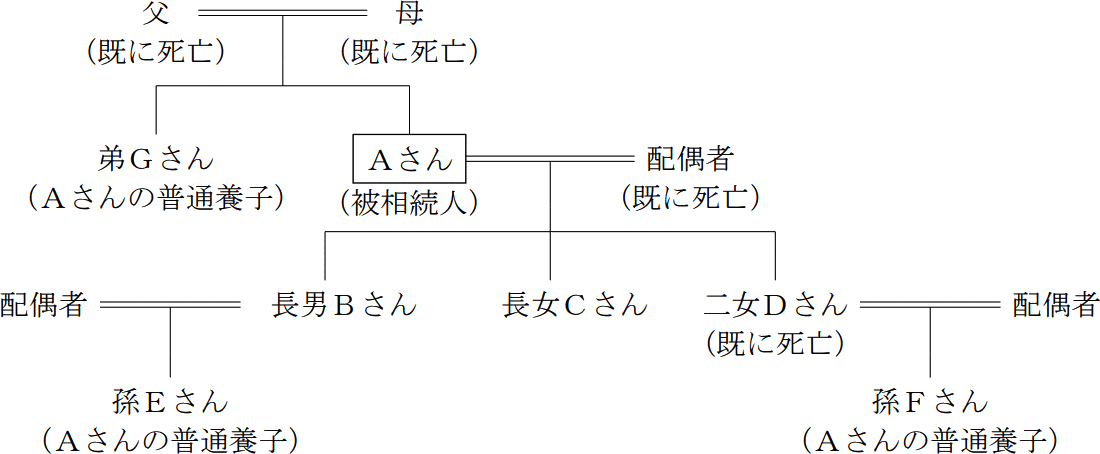

下記は、2024年4月15日に死亡したAさんの親族関係図である。この場合の相続税における遺産に係る基礎控除額として、次のうち最も適切なものはどれか。

2021年9月試験 問46

- 4,200万円

- 4,800万円

- 5,400万円

- 6,000万円

広告

正解 3

問題難易度

肢15.7%

肢213.7%

肢367.7%

肢412.9%

肢213.7%

肢367.7%

肢412.9%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

Aさんの配偶者は既に死亡していますから子が法定相続人となります。実子は、長男Bさん、長女Cさん、二女Dさんを代襲相続する孫Fさん(二重相続資格者)、普通養子は弟Gさん、孫Eさんです。実子がいる場合、普通養子は1人までしか相続税法上の法定相続人の数に算入できないため、法定相続人の数は、実子3人と養子1人で計4人となります。

遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」で求めるので、

3,000万円+600万円×4=5,400万円

したがって[3]が正解です。

広告