相続財産の評価(不動産)(全10問中2問目)

No.2

財産評価基本通達上の宅地の評価における「地積規模の大きな宅地の評価」の規定(以下、「本規定」という)に関する次の記述のうち、最も不適切なものはどれか。2023年5月試験 問49

- 市街化調整区域に所在する宅地(一定の開発行為を行うことができる区域を除く)、工業専用地域に所在する宅地、指定容積率が400%(東京都の特別区では300%)以上の地域に所在する宅地は、地積規模にかかわらず、本規定の対象とならない。

- 倍率方式により評価する地域に所在する一定の要件を満たす宅地についても、本規定に準じて計算した価額により評価する。

- 宅地が指定容積率の異なる2以上の地域にわたる場合、規制の厳しい地域の指定容積率により本規定の適用の可否を判定する。

- 路線価地域では、普通商業・併用住宅地区および普通住宅地区に所在する宅地が本規定の対象となり、ビル街地区、高度商業地区、繁華街地区、中小工場地区、大工場地区に所在する宅地は本規定の対象とならない。

広告

正解 3

問題難易度

肢113.3%

肢216.3%

肢348.7%

肢421.7%

肢216.3%

肢348.7%

肢421.7%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

2017年(平成29年)までは、その地域の標準的な宅地と比較して著しく広大な宅地(広大地)については「正面路線価×広大地補正率×地積」の3要素のみで相続税評価をすることになっていました。この従前の評価方法については、広大地に該当するかどうかの基準が相対的であり、また広大地補正率を乗じて一律で減ずるだけで、各土地の形状等が考慮されないため時価との相違が著しいケースが生じていました。この問題を解消するために、広大地に該当するかどうかの基準を定量化し、各土地の個性に応じ、奥行価格補正や不整形地補正等などを加えて評価額を算出することにしたのが「地積規模の大きな宅地の評価」です。

- 適切。地積規模の大きな宅地とは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地をいいます。ただし、以下のいずれかに該当するものは除かれます。

- 市街化調整区域内の宅地

- 工業専用地域内の宅地

- 指定容積率が400%(東京23区においては300%)以上の地域にある宅地

- 大規模工場用地

都市計画において定められた容積率が300%(東京都の特別区においては200%)以上の地域に所在する宅地は、本規定の対象とならない。(2021.1-49-3) - 適切。本規定は、路線価地域および倍率地域のどちらの評価方法を採用する宅地でも適用対象されます。路線価地域にあっては、地積規模の大きな宅地のうち普通商業・併用住宅地区および普通住宅地区に所在するもの、倍率地域にあっては、地積規模の大きな宅地に該当するものであれば本規定の対象として評価します。

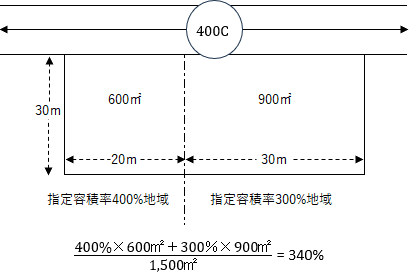

- [不適切]。規制の厳しい地域の指定容積率で判定するわけではありません。

本規定では、宅地の指定容積率が400%(東京23区内は300%)未満の宅地に対して適用されます。宅地が指定容積率の異なる2以上の地域にわたる場合、判定基準となる容積率は、それぞれの指定容積率に各敷地面積を乗じてその合計を総面積で除した値、つまり加重平均した容積率をもって本規定の適用判定をします。

- 適切。路線価地域では、地積規模の大きな宅地のうち、普通商業・併用住宅地区、普通住宅地区に所在する宅地のみが本規定の対象となります。地区区分には他に、ビル街地区、高度商業地区、繁華街地区、中小工場地区、大工場地区がありますが、これらの地区区分の宅地は本規定の対象になりません。なお地区区分は、路線価図の路線価を囲む記号により読み取ることができます。

広告