FP1級 2014年1月学科試験 問29

問29

居住者に係る所得税の青色申告に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 青色申告承認申請書は、原則として、青色申告の適用を受けようとする年の3月15日までに提出しなければならないが、その年の1月16日以後、新たに業務を開始した場合は、その業務を開始した日から2カ月以内に提出しなければならない。

- 不動産所得を生ずべき事業を営む青色申告者は、正規の簿記の原則に従い作成された貸借対照表等を確定申告書に添付し、申告期限内に提出することにより、青色申告特別控除として最高65万円を控除することができる。

- 「青色事業専従者給与に関する届出書」を提出した場合、事業者と生計を一にする配偶者への給与をその年分から必要経費に算入することができるが、その限度額は86万円となる。

- 純損失の金額が生じた年分およびその前年分の所得税について、青色申告書を提出している場合には、この純損失の金額を前年に繰り戻すことができる。

広告

広告

正解 3

問題難易度

肢18.3%

肢214.1%

肢365.8%

肢411.8%

肢214.1%

肢365.8%

肢411.8%

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

- 適切。青色申告承認申請書の提出期限は、原則として適用を受けようとする年の3月15日です。ただし、その年の1月16日以後に業務を開始した場合には、業務開始日から2カ月以内が提出期限となります。

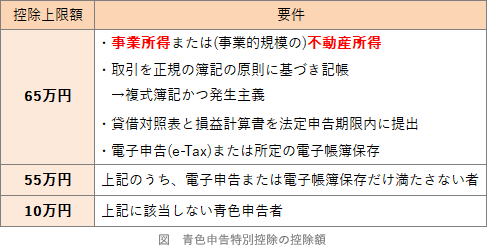

- 適切。不動産所得の青色申告者は、その貸付規模が事業的規模であり、所定の要件を満たせば最高で65万円の青色申告特別控除の適用を受けることができます。

不動産所得のみを有する青色申告者は、その業務の規模にかかわらず、正規の簿記の原則に従って作成された貸借対照表等を添付した確定申告書を申告期限までにe-Taxで提出すれば、最高65万円の青色申告特別控除の適用を受けることができる。(2015.10-29-a)

不動産所得のみを有する青色申告者は、その業務の規模にかかわらず、正規の簿記の原則に従って作成された貸借対照表等を添付した確定申告書を申告期限までにe-Taxで提出すれば、最高65万円の青色申告特別控除の適用を受けることができる。(2015.10-29-a) - [不適切]。青色事業専従者給与は、青色事業専従者給与に関する届出書が提出済であり、届出書に記載されている金額の以内、かつ、労務の対価として相当であると認められる金額であれば全額を必要経費にできます。本肢の記述は白色事業専従者である配偶者に支払った給与の必要経費算入額の説明です。

- 適切。青色申告では、純損失の金額を前年に繰り戻して前年分の所得税額の還付を受ける「純損失の繰戻還付」という制度があります。この還付を受けるためには、前年分の確定申告において青色申告書を提出していることが要件となります。ちなみに、「純損失の繰越控除」では翌年以降も青色申告であることは要件とされていません。

広告

広告