FP1級 2014年9月学科試験 問10

問10

2026年中に支払う保険料に係る生命保険料控除に関する次の記述のうち、最も適切なものはどれか。なお、2012年1月1日以後に締結した保険契約等に基づく生命保険料控除を「新制度」、2011年12月31日以前に締結した保険契約等に基づく生命保険料控除を「旧制度」とする。また、契約者(=保険料負担者)および被保険者は同一人であり、契約者は個人であるものとする。

- 保険料払込方法が一時払いの外貨建個人年金保険の場合、当該保険契約は個人年金保険料控除の適用対象とはならず、一般の生命保険料控除の対象となる。

- 「旧制度」の適用対象となっている定期保険特約付終身保険の契約者を2026年中に変更した場合、変更後はその契約全体の保険料が「新制度」の適用対象となる。

- 「旧制度」の適用対象となっている定期保険特約付終身保険の定期保険特約を2026年中に更新した場合、更新後は定期保険特約に係る保険料は「新制度」の適用対象となり、終身保険の保険料は引き続き「旧制度」の適用対象となる。

- 2026年中に「旧制度」の適用対象となる終身保険の保険料を年間18万円、「新制度」の適用対象となる終身保険の保険料を年間12万円支払った場合、2026年分の所得税に係る生命保険料控除の適用限度額は9万円となる。

広告

広告

正解 1

問題難易度

肢151.4%

肢213.4%

肢319.4%

肢415.8%

肢213.4%

肢319.4%

肢415.8%

分野

科目:B.リスク管理細目:3.生命保険

解説

- [適切]。個人年金保険料控除の適用対象となる商品には幾つかの条件があります。

- 個人年金保険料税制適格特約が付いていること

- 年金受取人が契約者またはその配偶者であること

- 10年以上の期間にわたって保険料を定期的に支払う契約であること

- 年金受取人の年齢が原則として満60歳になってから年金を支払うとされている10年以上の定期または終身の年金であること

一時払変額個人年金保険(10年確定年金)の保険料は、払い込んだ年の個人年金保険料控除の対象となる。(2024.5-11-2) - 不適切。旧生命保険料控除の対象となる生命保険について、新制度導入後、契約を更新したり特約を付加した場合、新制度の対象となりますが、契約者の変更や特約付加によらない保険金額の増額減額等は、新制度の対象にはならず旧制度のままとなります。「旧制度」の適用対象となる定期保険特約付終身保険について、2026年中に定期保険特約を更新した場合、更新後の当該契約は「新制度」の適用対象となる。(2015.9-12-2)「旧制度」の適用対象となっている定期保険特約付終身保険の定期保険特約を2026年中に更新した場合、更新後はその契約全体の保険料が「新制度」の適用対象となる。(2014.1-11-3)

- 不適切。旧生命保険料控除の対象となる生命保険について、新制度導入後、契約を更新すると新制度の対象となります。特約部分のみの更新でも保険契約全体が新制度の対象となります。「旧制度」の適用対象となっている定期保険特約付終身保険に、2026年中に新たに医療特約を中途付加した場合、当該医療特約に係る保険料は「新制度」の適用対象となり、それ以外の保険料は引き続き「旧制度」の適用対象となる。(2014.1-11-4)

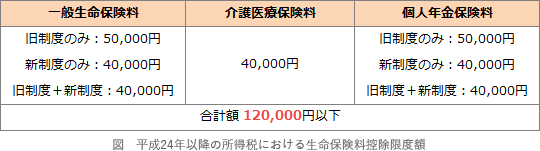

- 不適切。新制度と旧制度の両方の生命保険料を支払っている場合、その控除限度額は以下の通りとなります。新制度と旧制度の合計を控除できるわけではありません。本肢のケースでは、旧制度の生命保険料だけを申告して上限となる5万円の控除を受けるのが最も有利となります。

広告

広告