FP1級 2014年9月学科試験 問12

問12

株式会社X社(以下、「X社」という)は、以下の定期保険(無配当)に加入した。当該定期保険に関する次の記述のうち、最も不適切なものはどれか。

- 保険の種類

- 無配当定期保険(特約付加なし)

- 契約年月日

- 2014年9月1日

- 契約者(=保険料負担者)

- X社

- 被保険者

- 代表取締役社長 Aさん(40歳)

- 死亡保険金受取人

- X社

- 保険期間・保険料払込期間

- 98歳満了

- 死亡保険金額

- 1億円

- 年払保険料

- 220万円

- 保険期間の当初6割相当期間においては、支払保険料の2分の1の金額を損金に算入し、残りの2分の1の金額を前払保険料として資産に計上するが、保険期間の後半4割相当期間においては、支払保険料の全額を損金の額に算入するとともに、それまでに資産に計上した前払保険料の累積額をその期間の経過に応じ取り崩して損金の額に算入する。

- 仮に、Aさんが60歳時に死亡した場合、受け取った死亡保険金額とそれまで資産に計上していた前払保険料の額との差額を雑収入として益金の額に算入する。

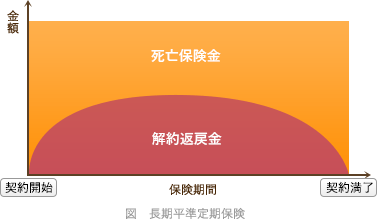

- 当該保険契約の場合、単純返戻率(解約返戻金÷払込保険料累計額)は、50歳前後にピークを迎え、その後、90歳前後まで同程度の水準を維持しながら推移する。

- X社が緊急資金を必要とした際に、契約者貸付制度を利用することができれば、当該保険契約を解約することなく、資金を調達することができるが、契約者貸付の貸付金には、保険会社所定の利息が発生する。

広告

広告

正解 3

問題難易度

肢118.0%

肢212.1%

肢363.3%

肢46.6%

肢212.1%

肢363.3%

肢46.6%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。本問の定期保険は、満了時年齢>70歳、かつ、40歳+58年×2>105なので長期平準定期保険に該当します。長期平準定期保険の支払保険料は、2分の1を資産計上し、残り2分の1を損金算入します。保険期間の当初6割相当期間(前払期間)においては、支払保険料の4分の1の金額を損金に算入し、残りの4分の3の金額を前払保険料として資産に計上する。(2016.1-12-1)

- 適切。解約時には、資産計上された前払保険料相当額を取り崩し、解約返戻金との差額は雑収入または雑損失として計上します。

- [不適切]。長期平準定期保険は、解約返戻率のピークが比較的長く続きますが満了時年齢に近づくにつれ急激に減っていく特徴があります。

- 適切。契約者貸付制度は、解約返戻金の70~90%を限度に保険会社から資金を借り入れられる制度ですが、貸付金については一定の利息がかかります。

法人税通達の改正により、逓増定期保険、長期平準定期保険などで個別に適用されていた仕訳が廃止されました。2019年7月8日以降に契約した保険期間3年以上の法人生命保険は、解約返戻率を基準にして契約当初の資産計上割合が、0割=全額損金(解約返戻率50%以下)、4割(同50%超70以下)、6割(同70%超85以下)、9割(85%超)に区分されます。遡及適用はないので、基準日以前に契約したものは従前の経理処理を行います。

広告

広告