FP1級 2014年9月学科試験 問13

問13

個人が契約する自動車保険(任意保険)に関する次の記述のうち、最も不適切なものはどれか。

- 自動車保険の保険料は、一般に、運転者の範囲・年齢、使用目的、車種、走行距離等により、その割引率が異なるため、加入時あるいは更新時に確認して手続をする必要がある。

- 自動車を売却や廃車等をして自動車保険契約を一時的に中断した際は、中断証明書を取得すれば、所定の要件を満たすことを条件に、中断後の新契約に中断前の契約の等級を適用できる。

- 対人・対物事故を起こした後に自動車保険を更新する場合、等級は2等級下がるが、台風や洪水などにより車両保険金を受け取った場合は、いわゆるノーカウント事故に該当するため、更新後の等級は1等級進行する。

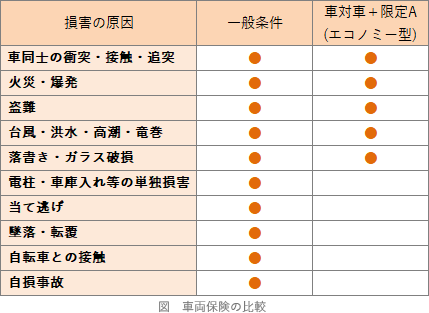

- 車両保険は、補償範囲の違いにより、「一般条件」「車対車+A」等と呼ばれるタイプに分類されており、その他の条件が同一であれば「一般条件」の保険料が最も高い。

広告

広告

正解 3

問題難易度

肢13.9%

肢22.8%

肢384.4%

肢48.9%

肢22.8%

肢384.4%

肢48.9%

分野

科目:B.リスク管理細目:4.損害保険

解説

- 適切。自動車保険の保険料は、契約者のリスクによって異なります。保険金額が同じでも事故が起こりやすい人ほど保険料が高くなる仕組みになっています。

- 適切。自動車を手放すなどで自動車保険を更新しなくなったときは、保険会社に中断証明書を発行してもらうことにより、最大で10年間等級を維持することができます。

- [不適切]。対人・対物保険を使った場合は翌年の等級は3等級ダウンとなります。車両保険を使った場合も原則として3等級ダウンですが、自然災害、落書・いたずら、飛来物その他偶発的な事故によって生じた車両損害は1等級ダウン事故となります。

- 適切。「一般条件」と「車対車+A(エコノミータイプ)」は補償範囲に違いがあります。補償範囲の広い「一般条件」の方が保険料は高くなります。

広告

広告