FP1級 2014年9月学科試験 問45(改題)

問45

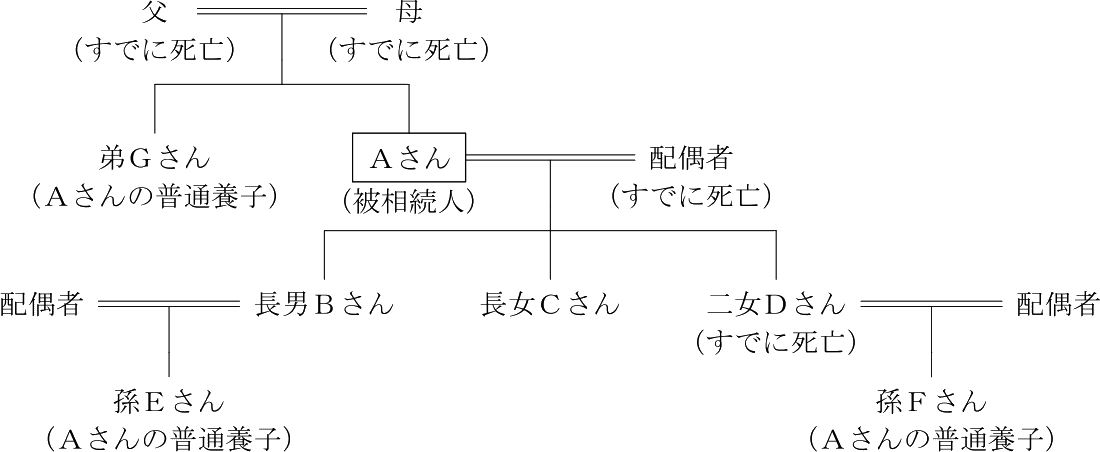

下記は、2026年9月に死亡したAさんの親族関係図である。この場合の相続税における遺産に係る基礎控除額として、最も適切なものはどれか。

- 3,600万円

- 4,800万円

- 5,400万円

- 6,000万円

広告

広告

正解 3

問題難易度

肢12.0%

肢214.0%

肢365.2%

肢418.8%

肢214.0%

肢365.2%

肢418.8%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

まず法定相続人の組合せを考えます。配偶者は既に死亡しているので、第1順位に当たる子が法定相続人となります。Aさんの子(普通養子を含む)は、長男Bさん、孫Eさん、長女Cさん、二女Dさんを代襲相続する孫Fさん、弟Gさんの5人です。ここで注意しなければならないのは、孫Fさんが普通養子の立場および子を代襲する立場として「二重相続資格者」になるということです。

遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。相続税法上の法定相続人の数は「二重相続資格者」がいても2人分とカウントせず、そのまま1人と数えます。また、法定相続人の数に算入できる養子の数は、実子がいる場合は1人まで、実子がいない場合は2人までに制限されます。

以上を踏まえると、養子以外の相続人が長男Bさん、長女Cさん、二女Dさんを代襲相続する孫Fさんの3人、これに普通養子1人を加えた4人が相続税法上の法定相続人の数となります。よって、遺産に係る基礎控除額は「3,000万円+600万円×4人=5,400万円」です。

広告

広告