FP1級 2015年1月学科試験 問26

問26

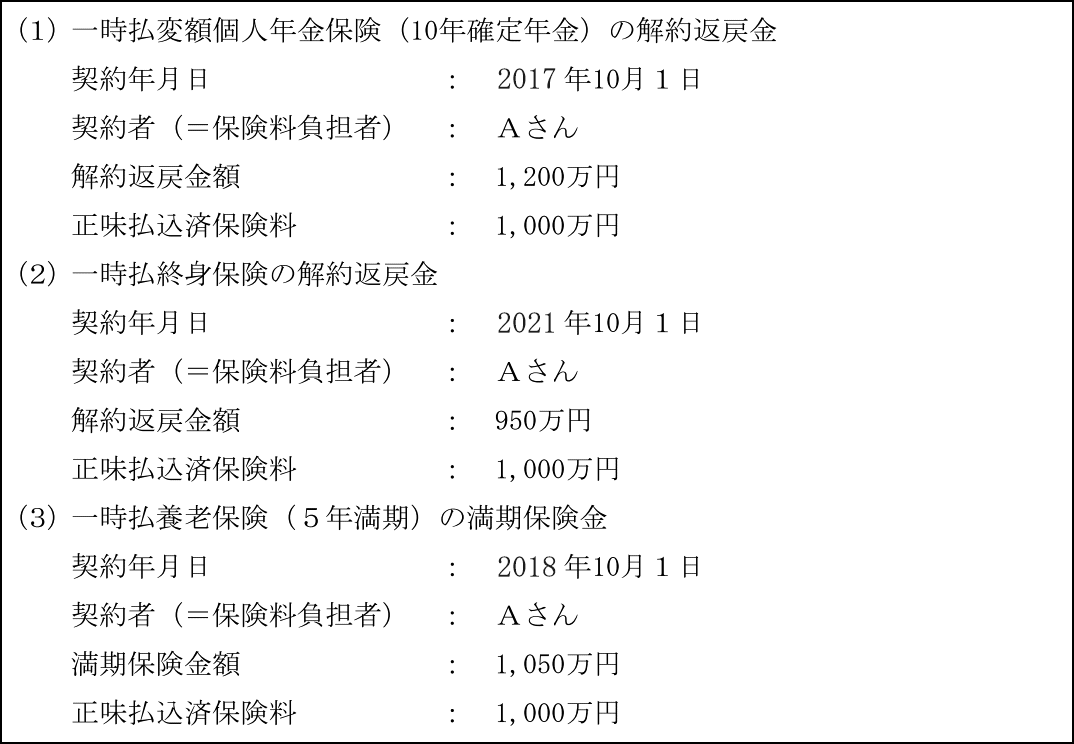

会社役員のAさんが2025年中に解約した生命保険契約および満期を迎えた生命保険契約は、以下のとおりである。当該生命保険契約の課税関係に関する次の記述のうち、最も不適切なものはどれか。

- 一時払変額個人年金保険(10年確定年金)の解約返戻金は、契約から5年超の解約であるため、一時所得の収入金額として総合課税の対象となる。

- 一時払終身保険の解約返戻金は、源泉分離課税の対象となるため、解約により生じた損失の金額50万円は、他の一時所得の金額と内部通算できない。

- 一時払養老保険(5年満期)の満期保険金は、当該満期保険金額と正味払込済保険料との差額が源泉分離課税の対象となる。

- Aさんの2025年分の総所得金額に算入される一時所得の金額は、50万円である。

広告

広告

正解 2

問題難易度

肢18.1%

肢253.6%

肢313.9%

肢424.4%

肢253.6%

肢313.9%

肢424.4%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

生命保険契約の解約返戻金や満期保険金に係る保険差益が、金融類似商品として源泉分類課税となる条件を確認します(実際にはもう少し細かいですがFP試験用に簡略化しています)。

- 保険期間が5年以下、または契約から5年以内に解約したもの

- 一時払い

- 災害死亡保険金等が満期保険金額の5倍未満、かつ、普通死亡保険金が満期保険金額以下

- 適切。契約から5年超を経過してからの解約なので、保険差益は一時所得となります。

- [不適切]。終身保険の解約返戻金に係る保険差益は、常に一時所得となります。

- 適切。一時払養老保険かつ保険期間が5年なので、その満期保険金額と払込済保険料の差額は源泉分離課税の対象となります。

- 適切。一時所得の対象となるのは(1)および(2)です。2つの保険の収入額と支出額をまとめると、総所得金額に算入される一時所得の金額は、

(1,200万円+950万円)-(1,000万円+1,000万円)-50万円=100万円

100万円×1/2=50万円

したがって適切な記述です。

広告

広告