FP1級 2015年1月学科試験 問27

問27

所得税の損益通算に関する次の記述のうち、適切なものはいくつあるか。

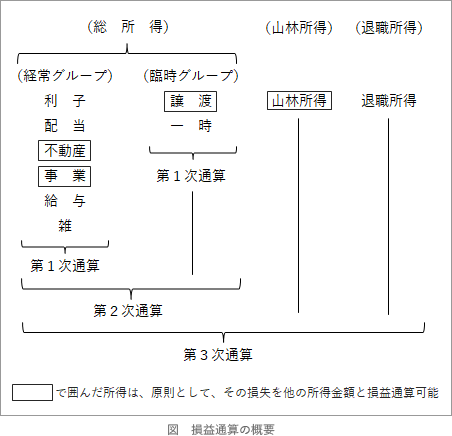

- 不動産所得または事業所得の金額の計算上生じた損失の金額があるときは、これをまず給与所得や雑所得等の経常所得の金額から控除する。

- 総合課税の対象となる譲渡所得の金額の計算上生じた損失の金額があるときは、これをまず一時所得の金額(2分の1を乗ずる前)から控除する。

- 総所得金額が赤字になった場合、これをまず山林所得の金額から控除し、なお控除しきれない損失の金額があるときは、退職所得の金額から控除する。

- 1つ

- 2つ

- 3つ

- 0(なし)

広告

広告

正解 3

問題難易度

肢120.6%

肢227.7%

肢343.7%

肢48.0%

肢227.7%

肢343.7%

肢48.0%

分野

科目:D.タックスプランニング細目:4.損益通算

解説

- 適切。不動産所得と事業所得の損失を他の所得と損益通算をするときは、同じ経常所得グループである利子所得、配当所得、給与所得、雑所得の金額から控除する決まりになっています。不動産所得の金額の計算上生じた損失の金額は、給与所得の金額と一時所得の金額がある場合、最初に一時所得の金額から控除する。(2024.1-27-1)

- 適切。総合課税の譲渡所得を他の所得と損益通算をするときは、まず同じ臨時所得グループである一時所得の金額(2分の1にする前)から控除します。総合課税の対象となる譲渡所得の金額の計算上生じた損失の金額は、事業所得の金額と一時所得の金額がある場合、最初に一時所得の金額から控除する。(2024.1-27-2)

- 適切。総所得金額がマイナスになった場合、第3次通算として山林所得の金額→退職所得の金額の順で赤字分を控除します。

広告

広告