FP1級 2015年1月学科試験 問28(改題)

問28

所得税の雑損控除に関する次の記述のうち、最も適切なものはどれか。

- 雑損控除は、居住者等が保有する生活に通常必要な資産について、災害、盗難または詐欺等による損失が生じた場合に適用を受けることができるが、その適用を受けるためには確定申告をする必要がある。

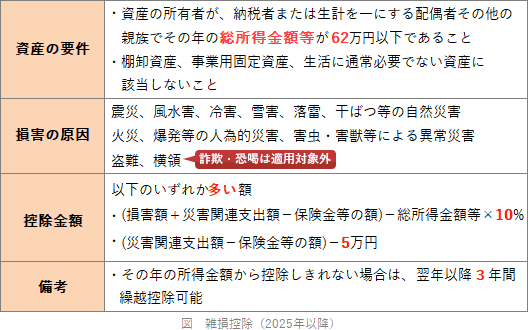

- 雑損控除の適用が認められる資産の範囲は、居住者またはその者と生計を一にする配偶者その他の親族で総所得金額等が62万円以下である者が保有する資産に限られる。

- 住宅について受けた損失の金額は、「損失を受けた時の直前における価額」または「取得時の価額」のいずれか高い金額に基づいて計算される。

- 雑損控除の額は、「損失額のうち災害関連支出の金額-5万円」または「損失の金額-総所得金額等×10%」のいずれか低い金額である。

広告

広告

正解 2

問題難易度

肢111.5%

肢244.6%

肢38.5%

肢435.4%

肢244.6%

肢38.5%

肢435.4%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 不適切。詐欺による損失は対象外です。雑損控除は、災害・盗難・横領によって、生活に必要な資産が損害を受けた場合等に、その損失額のうち一定額を所得控除できる制度です。雑損控除は年末調整の対象外なので、記述後半の「確定申告をする必要がある」という説明は正しいです(所得税法72条)。

- [適切]。雑損控除は、❶納税者本人が保有する資産、または❷"納税者と生計を一にする総所得金額等が62万円以下の配偶者・親族が所有する資産に損失が生じた場合に適用を受けることができます(所得税法令205条)。

- 不適切。取得時の価額ではありません。雑損控除に係る損失額は、その損失の生じた時の直前におけるその資産の価額を基礎として計算するのが原則です。ただし、家屋のような減価償却資産の場合には、損失の日にその資産の譲渡があったものとみなして計算した譲渡所得上の取得費を基礎として計算することもできます(所基通72-2)。

- 不適切。低い額ではありません。雑損控除の控除額は、以下のいずれか多い額となります。差引損失額というのは、損失額から保険等によって補填される額を差し引いた額を示します(所得税法72条)。

- 差引損失額-総所得金額等×10%

- 差引損失額のうち災害関連支出の金額-5万円

寄附金控除の額は、東日本大震災に関して支出した震災関連寄附金がない場合、「特定寄附金の額の合計額-2,000円」または「総所得金額等×40%-2,000円」のいずれか低い金額である。(2014.1-28-1)

広告

広告