FP1級 2015年1月学科試験 問45(改題)

問45

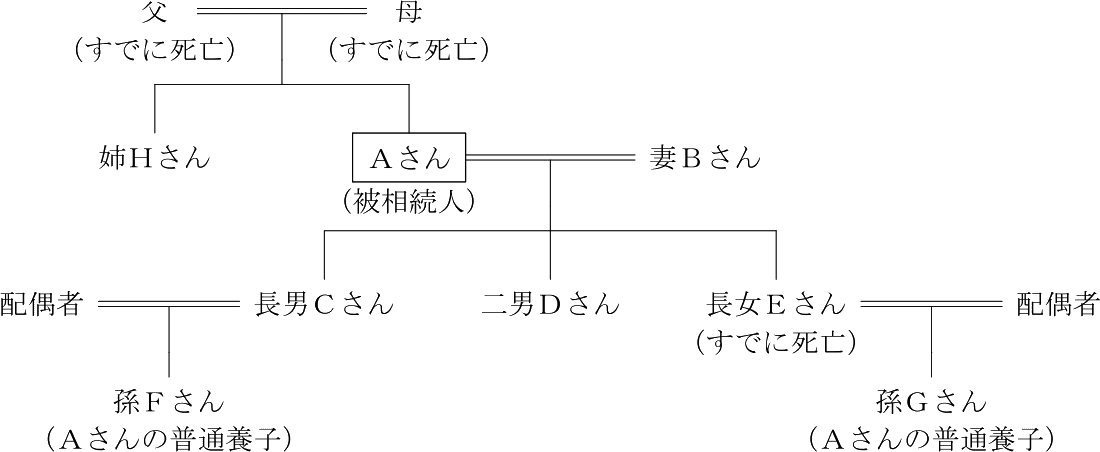

下記は、2026年1月9日に死亡したAさんの相続関係図である。Aさんの相続に関する次の記述のうち、最も適切なものはどれか。なお、相続人全員がAさんの相続により財産を取得しており、各人ともに相続税額が算出されるものとする。

- 孫Gさんの法定相続分は、養子としての相続分と代襲相続人としての相続分を合わせた割合となる。

- 孫Gさんは長女Eさんの代襲相続人であるが、いわゆる孫養子に該当するため、相続税額の2割加算の対象になる。

- 遺産に係る基礎控除額は、5,400万円である。

- 相続税の申告書の提出期限は、原則として2026年10月9日である。

広告

広告

正解 1

問題難易度

肢173.5%

肢27.5%

肢313.4%

肢45.6%

肢27.5%

肢313.4%

肢45.6%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

まず法定相続人の組合せを考えます。

第1順位に当たる子がいるので配偶者である妻Bさんとともに法定相続人となります。Aさんの子は、長男Cさん、孫Fさん、二男Dさん、長女を代襲相続する孫Gさんの4人なので、法定相続人は妻Bさんを含めて5人となります。ここで注意しなければならないのは、孫Gさんが普通養子の立場および子を代襲する立場として「二重相続資格者」になるということです。

第1順位に当たる子がいるので配偶者である妻Bさんとともに法定相続人となります。Aさんの子は、長男Cさん、孫Fさん、二男Dさん、長女を代襲相続する孫Gさんの4人なので、法定相続人は妻Bさんを含めて5人となります。ここで注意しなければならないのは、孫Gさんが普通養子の立場および子を代襲する立場として「二重相続資格者」になるということです。

- [適切]。法定相続人が配偶者と子の場合の法定相続分は、配偶者1/2、子1/2です。相続人の中に二重資格者がいる場合、2人分を合わせたものとなるので孫Gさんの法定相続分は「1/2×1/5×2人=1/5」となります。

- 妻Bさん … 1/2

- 長男Cさん、孫Fさん、二男Dさん … 1/2×1/5=1/10

- 孫Gさん(2人分) … 1/2×1/5×2=1/5

- 不適切。2割加算の対象となるのは、被相続人の配偶者・父母・子以外の人です。具体的には、孫、兄弟姉妹、祖父母等が2割加算の対象となります。注意するべき点は、孫養子は2割加算の対象ですが、子を代襲相続する孫等は2割加算の対象外になるという点です。したがって、長女の代襲相続人である孫Gさんは2割加算の対象ではありません。

- 不適切。遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。相続税法上の法定相続人の数は「二重相続資格者」がいても2人分とカウントせず、そのまま1人と数えます。また、法定相続人の数に算入できる養子の数は、実子がいる場合は1人まで、実子がいない場合は2人までに制限されます。

以上を踏まえると、養子以外の相続人が妻Bさん、長男Cさん、二男Dさん、長女を代襲相続する孫Gさんの4人、これに普通養子である孫Fさんを加えた5人が相続税法上の法定相続人の数となります。よって、遺産に係る基礎控除額は「3,000万円+600万円×5=6,000万円」です。 - 不適切。相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10カ月以内です。相続開始日が1月9日なので、その10カ月後は11月9日です。

広告

広告