FP1級 2016年1月学科試験 問27

問27

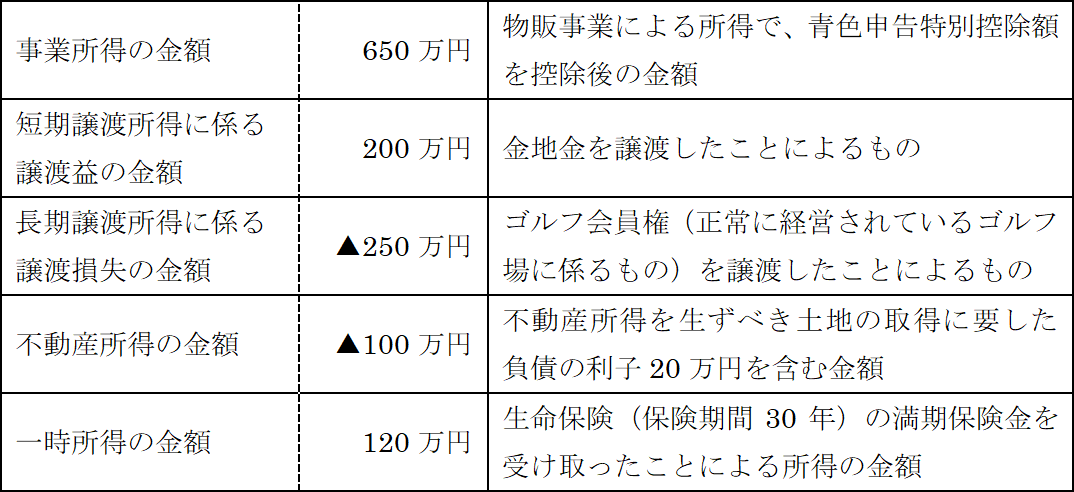

居住者であるAさんの2025年分の所得等の金額が下記のとおりであった場合の総所得金額として、次のうち最も適切なものはどれか。なお、記載のない事項については考慮しないものとし、▲が付された所得等の金額は、その所得等に損失が発生していることを意味するものとする。

- 610万円

- 630万円

- 690万円

- 830万円

広告

広告

正解 2

問題難易度

肢112.8%

肢253.9%

肢313.4%

肢419.9%

肢253.9%

肢313.4%

肢419.9%

分野

科目:D.タックスプランニング細目:4.損益通算

解説

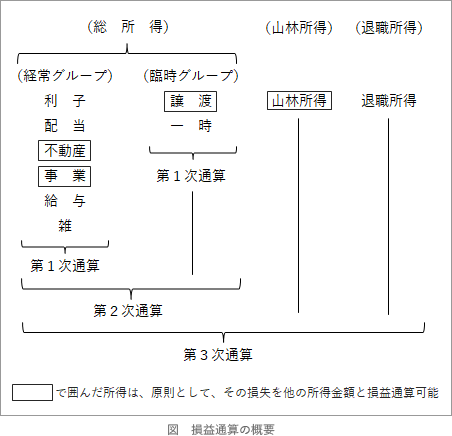

損益通算する際には、控除する所得の順序が定められています。具体的には、①経常所得(事業所得、不動産所得、利子所得、配当所得、給与所得、雑所得)と、②臨時所得(総合譲渡所得、一時所得)、③山林所得、④退職所得に分け、下図のとおりの順序で通算を行います。

- ①経常グループ

- 事業所得から不動産所得の損失を差し引いて求めます。損益通算の計算上、土地等の取得に要した借入金の利子は損益通算の対象外とされているので、不動産所得の損失のうち損益通算が認められる額は「100万円-20万円=80万円」です。

よって、経常グループの合計所得は「650万円-80万円=570万円」です。 - ②臨時グループ

- 先に譲渡所得間で内部通算を行って譲渡所得の金額を求めると「200万円-250万円=▲50万円」となり、長期譲渡所得の損失のみが残ります。

譲渡所得の損失は、最初に同じ臨時グループである一時所得と損益通算しますが、2014年4月1日以降に行ったゴルフ会員権の譲渡による損失は、他の所得との損益通算の対象外ですので、臨時グループの合計所得は一時所得の120万円だけとなります。

2014年4月1日以降に行ったゴルフ会員権の譲渡による損失は、他の所得との損益通算はできませんが、同じ総合課税の譲渡所得との内部通算は可能です。

損益通算後に残ったのは事業所得と一時所得です。一時所得は総所得金額に算入する際に1/2にするので、総所得金額は、

570万円+120万円×1/2=630万円

したがって[2]が正解です。

広告

広告