FP1級 2016年9月学科試験 問45

問45

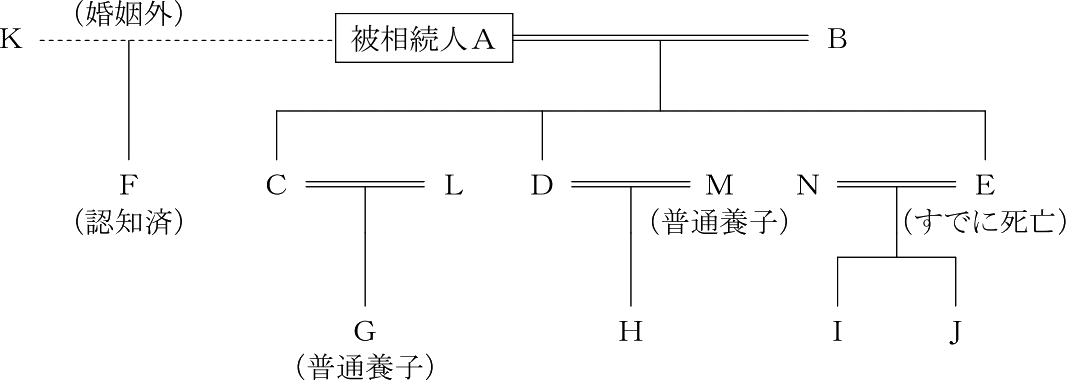

2026年8月に死亡したAの相続に関する次の記述のうち、最も適切なものはどれか。なお、Aの親族関係は下記のとおりである。Aには、婚姻外で生まれ、認知したFがおり、GおよびMはいずれもAの普通養子(特別養子縁組以外の縁組による養子)である。Eは、Aの相続開始前にすでに死亡している。また、Gは、Aから相続により財産を取得し、相続税額が算出されるものとする。

- Iの法定相続分は、24分の1である。

- 仮に、Dが相続の放棄をした場合、HがDに代わって相続人となる。

- Aの相続における相続税額の計算上の遺産に係る基礎控除額は、6,600万円である。

- Gは、相続税額の計算上、相続税額の2割加算の対象にならない。

広告

広告

正解 1

問題難易度

肢154.9%

肢26.0%

肢322.7%

肢416.4%

肢26.0%

肢322.7%

肢416.4%

分野

科目:F.相続・事業承継細目:3.相続と法律

解説

- [適切]。法定相続人は「配偶者と子」の組合せになります。被相続人には、嫡出子、非嫡出子、養子含めて6人の子がいます(C,D,E,F,M,G)。Iは被相続人の子であるEの相続分をJとともに代襲相続するので、Iの相続分は「1/2×1/6×1/2=1/24」になります。

※嫡出子、非嫡出子、養子の相続分は同等です。 - 不適切。相続の放棄があった場合には、その子への代襲相続はありません。代襲相続が生じるのは死亡・欠格・廃除のいずれかの原因です(民法887条)。

- 不適切。相続税法上の法定相続人の数に算入できる養子の数は、実子がいる場合は1人まで、実子がいない場合は2人までです。設問では実子がいるので1人を加えます。養子以外の法定相続人はB,C,D,I,J,Fの6人ですので、相続税法上の法定相続人の数はこれに1人を加えた7人となります。したがって、遺産に係る基礎控除額は「3,000万円+600万円×7人=7,200万円」となります。

- 不適切。代襲相続人として相続人となる孫は2割加算の対象とはなりませんが、Gのように養子として相続人となる孫(孫養子)は相続税の2割加算の対象です。

広告

広告