FP1級 2017年1月学科試験 問50(改題)

問50

中小企業における経営の承継の円滑化に関する法律による「遺留分に関する民法の特例」(以下、「本特例」という)に関する次の記述のうち、最も不適切なものはどれか。

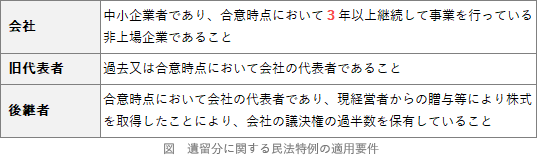

- 本特例の対象となる特例中小会社は、資本金の額または出資の総額ならびに常時使用する従業員の数について業種に応じた基準を満たし、かつ、3年以上継続して事業を行っている非上場会社である。

- 本特例の対象となる後継者は、旧代表者の推定相続人のうち、合意時点において特例中小企業者の代表者である者に限られる。

- 除外合意と固定合意の双方またはいずれか一方の合意をした場合、後継者以外の推定相続人が旧代表者からの贈与により取得した財産の価額を遺留分算定基礎財産の価額から除外する旨の定めをすることもできる。

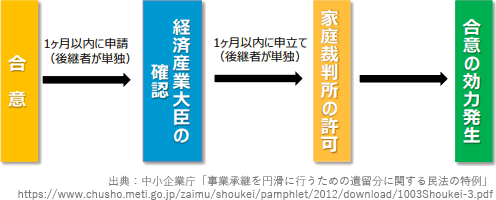

- 本特例の合意は、後継者が合意をした日から1カ月以内に経済産業大臣の確認を申請し、当該確認を受けた日から1カ月以内にした申立てにより、家庭裁判所の許可を得ることによって、その効力を生ずる。

広告

広告

正解 2

問題難易度

肢17.8%

肢249.4%

肢323.1%

肢419.7%

肢249.4%

肢323.1%

肢419.7%

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

「遺留分に関する民法の特例」は、後継者が先代経営者から受けた自社株式の贈与の価額について、特別受益による遺留分算定基礎財産への算入から除く制度で、除外合意と固定合意があります。遺留分侵害額請求による自社株の分散を防ぐことで、中小企業の安定した事業承継を支援する目的があります。

- 除外合意

- 贈与を受けた自社株について、遺留分算定基礎財産に加算しない合意。遺留分侵害額請求による自社株の分散を防ぐ

- 固定合意(株式のみ)

- 贈与を受けた自社株について、遺留分算定基礎財産に加算する額をの額をあらかじめ合意した時価に固定する合意。後継者の経営努力によって価値上昇した分が加算対象外となるので、経営意欲に悪影響を与えないようになる

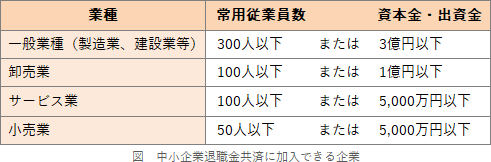

- 適切。本特例の対象となる特例中小会社は、業種に応じた資本金の額または出資の総額ならびに常時使用する従業員の数について基準を満たした中小企業者(中退共に加入できる企業と同じ)であり、かつ、合意時点において3年以上継続して事業を行っている非上場会社です(円滑化法2条、同法規則2条)。

本特例の対象となる特例中小会社は、資本金の額または常時使用する従業員の数について業種に応じた基準を満たし、かつ、5年以上継続して事業を行っている非上場会社に限られる。(2024.9-50-1)本特例の対象となる特例中小会社は、資本金の額が3,000万円以下、かつ、3年以上継続して事業を行っている非上場会社に限られる。(2022.5-49-1)

本特例の対象となる特例中小会社は、資本金の額または常時使用する従業員の数について業種に応じた基準を満たし、かつ、5年以上継続して事業を行っている非上場会社に限られる。(2024.9-50-1)本特例の対象となる特例中小会社は、資本金の額が3,000万円以下、かつ、3年以上継続して事業を行っている非上場会社に限られる。(2022.5-49-1) - [不適切]。後継者は旧代表者の推定相続人に限定されません。本特例における後継者の要件は下表のようになっていて、合意時点で代表者であり、旧代表者からの贈与で株式を取得することにより議決権の過半数を保有することになる者であれば、本特例の対象となる後継者に該当します(円滑化法3条3項)。

本特例の対象となる後継者は、旧代表者の推定相続人のうち、旧代表者からの贈与により非上場株式を取得したことにより特例中小会社の総株主の議決権の過半数を有し、かつ、当該特例中小会社の代表者である者に限られる。(2026.5-50-1)本特例の対象となる後継者は、旧代表者の推定相続人のうち、旧代表者から贈与により非上場株式を取得したことにより特例中小会社の総株主の議決権の過半数を有し、かつ、合意時点において当該特例中小会社の代表者である者に限られる。(2024.1-50-1)本特例の対象となる後継者は、旧代表者の推定相続人のうち、旧代表者から贈与により非上場株式を取得したことにより特例中小企業者の総株主の議決権の過半数を保有し、かつ、合意時点において当該特例中小企業者の代表者である者に限られる。(2019.9-49-1)

本特例の対象となる後継者は、旧代表者の推定相続人のうち、旧代表者からの贈与により非上場株式を取得したことにより特例中小会社の総株主の議決権の過半数を有し、かつ、当該特例中小会社の代表者である者に限られる。(2026.5-50-1)本特例の対象となる後継者は、旧代表者の推定相続人のうち、旧代表者から贈与により非上場株式を取得したことにより特例中小会社の総株主の議決権の過半数を有し、かつ、合意時点において当該特例中小会社の代表者である者に限られる。(2024.1-50-1)本特例の対象となる後継者は、旧代表者の推定相続人のうち、旧代表者から贈与により非上場株式を取得したことにより特例中小企業者の総株主の議決権の過半数を保有し、かつ、合意時点において当該特例中小企業者の代表者である者に限られる。(2019.9-49-1) - 適切。本特例では除外合意または固定合意をする際に、それと併せて、後継者以外の推定相続人が旧代表者からの贈与等により取得した財産(当該中小会社の株式・事業用財産を除く)について、遺留分算定基礎財産の価額から除外する定めをすることができます(円滑化法5条)。固定合意ができるのは株式に限られることに注意しましょう。後継者が旧代表者からの贈与により取得した非上場株式について除外合意をする場合、併せて、後継者以外の推定相続人が旧代表者からの贈与により取得した財産の価額を、遺留分を算定するための財産の価額に算入しない旨の定めをすることができる。(2026.5-50-3)後継者が旧代表者から贈与を受けた非上場株式について除外合意をする際に、併せて、後継者が旧代表者から贈与を受けた非上場株式以外の財産の価額を、遺留分を算定するための財産の価額に算入しない旨の定めをする場合、その定めの対象となる財産は、特例中小会社の事業に係る不動産および減価償却資産に限られる。(2024.9-50-3)後継者が旧代表者から贈与を受けた非上場株式について固定合意をする場合、併せて、後継者が旧代表者から贈与を受けた非上場株式以外の財産について、遺留分を算定するための財産の価額に算入しない旨の定めをすることができる。(2024.1-50-3)

- 適切。本特例は、関係者全員の合意から1カ月以内に経済産業大臣に確認の申請をし、その確認を受けた日から1カ月以内に家庭裁判所に許可を申し立てることによって効力を生じます(円滑化法7条・8条)。

本特例の適用を受けるためには、本特例の適用に係る合意をした日から1カ月以内に経済産業大臣の確認を申請し、当該確認を受けた日から1カ月以内にした申立てにより家庭裁判所の許可を受ける必要があるが、その申請および申立ては、後継者が単独で行うことができる。(2024.9-50-2)本特例の合意は、後継者が合意をした日から1カ月以内に家庭裁判所の確認を申し立て、当該確認を受けた日から1カ月以内にした申請により、経済産業大臣の許可を受けることによって、その効力を生ずる。(2024.1-50-4)本特例の合意は、後継者が合意をした日から1カ月以内に経済産業大臣の確認を申請し、当該確認を受けた日から1カ月以内にした申立てにより、家庭裁判所の許可を受けることによって、その効力を生ずる。(2022.5-49-4)本特例の合意は、後継者が合意をした日から1カ月以内に経済産業大臣の確認を申請し、当該確認を受けた日から1カ月以内にした申立てにより、家庭裁判所の許可を受けることによって、その効力を生ずる。(2019.9-49-4)

本特例の適用を受けるためには、本特例の適用に係る合意をした日から1カ月以内に経済産業大臣の確認を申請し、当該確認を受けた日から1カ月以内にした申立てにより家庭裁判所の許可を受ける必要があるが、その申請および申立ては、後継者が単独で行うことができる。(2024.9-50-2)本特例の合意は、後継者が合意をした日から1カ月以内に家庭裁判所の確認を申し立て、当該確認を受けた日から1カ月以内にした申請により、経済産業大臣の許可を受けることによって、その効力を生ずる。(2024.1-50-4)本特例の合意は、後継者が合意をした日から1カ月以内に経済産業大臣の確認を申請し、当該確認を受けた日から1カ月以内にした申立てにより、家庭裁判所の許可を受けることによって、その効力を生ずる。(2022.5-49-4)本特例の合意は、後継者が合意をした日から1カ月以内に経済産業大臣の確認を申請し、当該確認を受けた日から1カ月以内にした申立てにより、家庭裁判所の許可を受けることによって、その効力を生ずる。(2019.9-49-4)

広告

広告