FP1級 2017年1月 応用編 問54

Aさん(40歳)は、将来に向けた資産形成のため、上場株式と投資信託への投資を行いたいと考えている。Aさんは、上場株式についてはX社に興味を持ち、下記の財務データを入手した。投資信託については、YファンドとZファンドの購入を考えている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

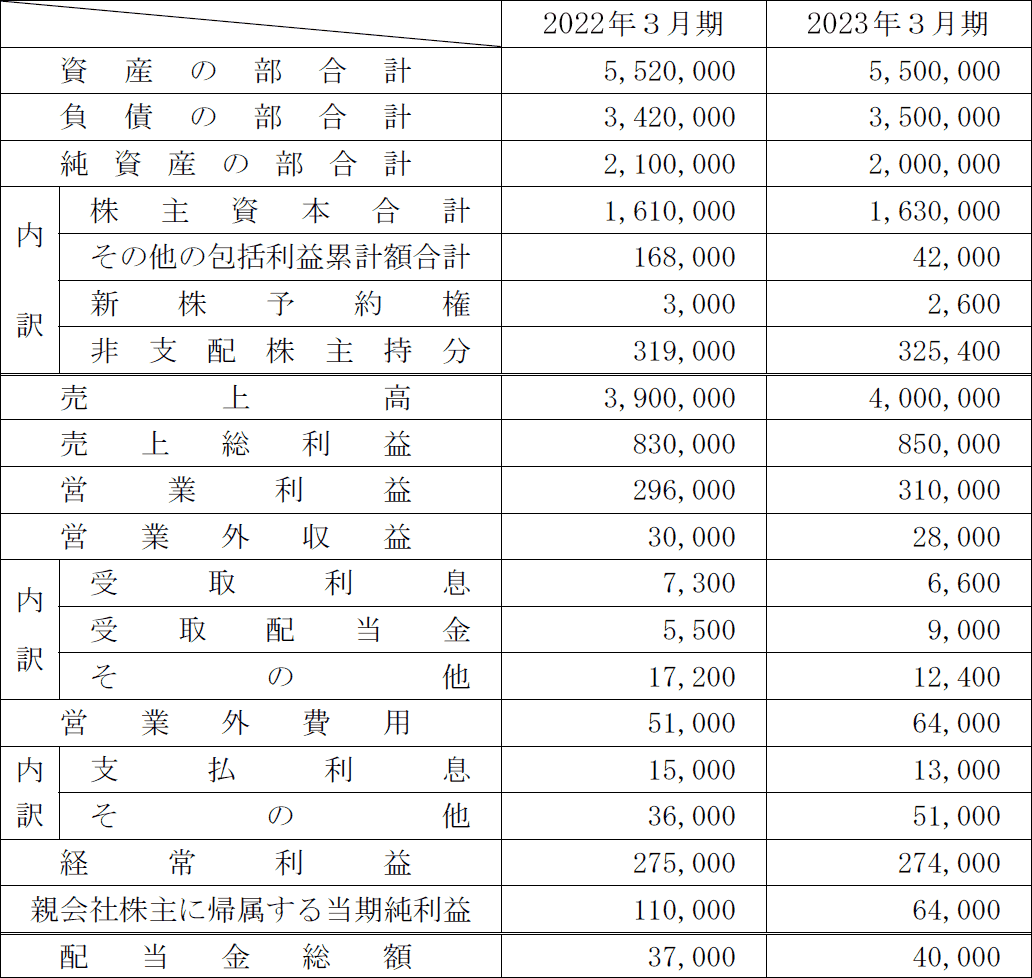

〈X社の財務データ〉(単位:百万円)

〈Yファンド・Zファンドの予想収益率〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社の財務データ〉(単位:百万円)

〈Yファンド・Zファンドの予想収益率〉

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問54

《設例》の〈X社の財務データ〉に基づいて、Mさんが、Aさんに対して説明した以下の文章ⅠおよびⅡの下線部①~③のうち、最も不適切なものをそれぞれ1つ選び、その適切な内容について簡潔に説明しなさい。なお、計算結果は表示単位の小数点以下第3位を四捨五入すること。また、計算にあたっては、すべて期末の数値を使用すること。

- 「X社の2025年3月期の当期純利益は大幅に減少して前期比約6割となっていますが、経常利益は微減であるため、特別損失の金額が大きいことが推察されます。そのため、①2025年3月期の自己資本当期純利益率は3.93%であり、前期と比べて大きく悪化しています。一方、特別損益の影響を受けない②総資産経常利益率については、2025年3月期は4.98%であり、前期とほぼ変わりません。

なお、総資産経常利益率は、売上高経常利益率と総資産回転率の2指標に分解することができます。この③売上高経常利益率と総資産回転率の2指標を前期と比較すると、前者は悪化し、後者は良化しています」 - 「株主への利益還元の度合いを測る指標として、配当性向や純資産配当率があります。X社では、増配と大幅な減益の影響を受け、①配当性向について、2024年3月期は33.64%でしたが、2025年3月期は62.50%となっています。一方、②純資産配当率については、2024年3月期は1.76%、2025年3月期は2.00%となっています。

また、企業の内部留保と利益率から今後の成長率を予測する際に用いる指標である③サスティナブル成長率は、『ROA×(1-配当性向)』の算式で算出することができます。

なお、これらの指標は相対的なものであり、同業他社の数値や業界平均値などと比較しながら検討することが大切です」

| Ⅰ | |

| Ⅱ |

広告

広告

正解

| Ⅰ | ① 2025年3月期の自己資本当期純利益率は3.83%である。 |

| Ⅱ | ③ サスティナブル成長率の計算式は、『ROE×(1-配当性向)』である。 |

分野

科目:C.金融資産運用細目:5.株式投資

解説

〔Ⅰについて〕

〔Ⅱについて〕

- ×不適切。2025年3月期の当期純利益は64,000、自己資本は純資産の額から「新株予約権」と「非支配株主持分」の2つを除いた「2,000,000-2,600-325,400=1,672,000」なので、自己資本当期純利益率は、

64,000÷1,672,000×100=3.827…%

(小数点以下第3位四捨五入)3.83% - ○適切。総資産経常利益率は「経常利益÷総資産×100」で求めます。

- 2024年3月期

- 275,000÷5,520,000×100≒4.98%

- 2025年3月期

- 274,000÷5,500,000×100≒4.98%

- ○適切。売上高経常利益率は「経常利益÷売上高×100」、総資産回転率は「売上高÷総資産」で求めます。

- 2024年3月期

- 売上高経常利益率 275,000÷3,900,000×100≒7.05%

総資産回転率 3,900,000÷5,520,000≒0.706回 - 2025年3月期

- 売上高経常利益率 274,000÷4,000,000×100=6.875%

総資産回転率 4,000,000÷5,500,000≒0.73回

【参考】計算をしなくても、売上高が上がって経常利益が下がっているので売上高経常利益率は低下、売上高が上がって総資産が減少しているので総資産回転率は向上と感覚的に捉えることもできます。

〔Ⅱについて〕

- ○適切。配当性向は「配当金総額÷当期純利益×100」で求めます。

- 2024年3月期

- 37,000÷110,000×100≒33.63%

- 2025年3月期

- 40,000÷64,000×100=62.50%

- ○適切。純資産配当率は、配当性向の類型で「配当金総額÷純資産×100」で求めます。

- 2024年3月期

- 37,000÷2,100,000×100≒1.76%

- 2025年3月期

- 40,000÷2,000,000×100=2.00%

- ×不適切。サスティナブル成長率は「内部留保率×自己資本利益率」で求めます。内部留保率=(1-配当性向)の部分は適切ですが、乗じる指標はROA(総資産利益率)ではなくROE(自己資本利益率)です。

広告

広告