FP1級 2017年9月学科試験 問2

問2

後期高齢者医療制度に関する次の記述のうち、最も適切なものはどれか。

- 後期高齢者医療制度の被保険者は、後期高齢者医療広域連合の区域内に住所を有する70歳以上の者、または後期高齢者医療広域連合の区域内に住所を有する65歳以上70歳未満の者であって一定の障害の状態にある旨の認定を受けた者であるが、生活保護受給者は被保険者とされない。

- 後期高齢者医療制度の保険料は、原則として、被保険者につき算定した所得割額および均等割額の合計額となるが、被保険者の収入が公的年金の老齢給付のみでその年金収入額が153万円以下の場合、所得割額は賦課されない。

- 後期高齢者医療制度の保険料には被保険者の世帯の所得に応じた軽減措置が設けられており、2026年度分の保険料については、所得割額が最大で5割軽減され、均等割額が最大で9割軽減される。

- 後期高齢者医療制度の被保険者が保険医療機関等の窓口で支払う一部負担金の割合は、原則として、当該被保険者が現役並み所得者である場合は2割であり、それ以外の者である場合は1割である。

広告

広告

正解 2

問題難易度

肢110.0%

肢258.2%

肢315.4%

肢416.4%

肢258.2%

肢315.4%

肢416.4%

分野

科目:A.ライフプランニングと資金計画細目:4.社会保険

解説

- 不適切。後期高齢者医療制度は、75歳以上の方または65歳以上75歳未満の方で寝たきり等一定の障害があると認定された方が加入する独立した医療制度です(高齢者医療確保法50条)。ただし、生活保護受給者には医療扶助として原則、医療費がすべて支給されるので、後期高齢者医療制度の被保険者にはなりません(高齢者医療確保法51条1号)。後期高齢者医療制度において、後期高齢者医療広域連合の区域内に住所を有する75歳以上の者については、原則として、生活保護を受けている世帯に属する者であっても被保険者とされる。(2024.9-2-1)後期高齢者医療制度の被保険者は、後期高齢者医療広域連合の区域内に住所を有する75歳以上の者、または後期高齢者医療広域連合の区域内に住所を有する65歳以上75歳未満の者であって、一定の障害の状態にある旨の認定を受けた者であるが、生活保護を受けている世帯に属する者は被保険者とされない。(2021.9-1-1)本制度の被保険者は、後期高齢者医療広域連合の区域内に住所を有する者のうち、75歳以上の者または65歳以上75歳未満で要介護状態もしくは要支援状態にある旨の後期高齢者医療広域連合の認定を受けた者とされている。(2026.1-2-1)

- [適切]。後期高齢者医療制度の保険料額は、被保険者全員が等しく負担する均等割額と所得に応じて負担する所得割額で構成されます。このうち所得割額は、総所得金額が住民税の基礎控除額である43万円を超える場合に課されます。年金収入153万円から公的年金等控除額110万円を控除すると、ちょうど43万円となるので、年金収入のみで収入額が153万円以下の場合には所得割額は賦課されません(高齢者医療確保法令18条)。本制度の保険料について、被保険者の前年の収入が公的年金の老齢給付のみで、その収入金額が205万円以下であれば、所得割額は賦課されない。(2026.1-2-4)後期高齢者医療制度の保険料は、原則として、被保険者につき算定した所得割額および均等割額の合計額となるが、被保険者の収入が公的年金の老齢給付のみであって、その年金収入が153万円以下の場合、所得割額は賦課されない。(2024.9-2-2)

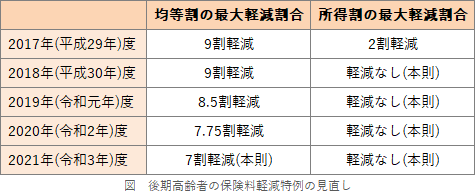

- 不適切。世帯の所得が一定以下の場合には、所得額に応じて後期高齢者医療制度の保険料のうち均等割額が2割・5割・7割軽減される措置があります(最大7割の軽減)。所得割額の軽減については2017年(平成29年)まではありましたが、世代間の公平を図る考えから段階的に減っており2022年現在は本則(軽減なし)になっています。

後期高齢者医療制度の保険料の額は、被保険者の所得に応じて決まる所得割額と均等割額との合計額であるが、保険料の年間の賦課限度額は32万円である。(2021.9-1-3)後期高齢者医療制度の保険料の額は、被保険者の所得に応じて決まる所得割額と均等割額との合計額であるが、所得割率および均等割額は都道府県によって異なる。(2015.1-1-2)

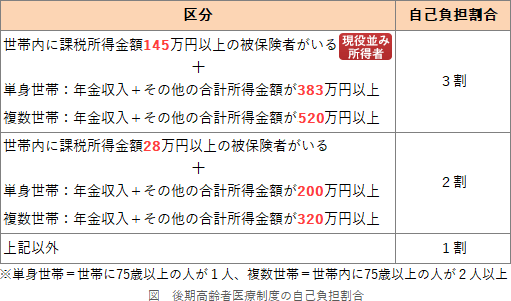

後期高齢者医療制度の保険料の額は、被保険者の所得に応じて決まる所得割額と均等割額との合計額であるが、保険料の年間の賦課限度額は32万円である。(2021.9-1-3)後期高齢者医療制度の保険料の額は、被保険者の所得に応じて決まる所得割額と均等割額との合計額であるが、所得割率および均等割額は都道府県によって異なる。(2015.1-1-2) - 不適切。後期高齢者医療制度の被保険者が医療機関等の窓口で支払う一部負担金(自己負担)の割合は、原則1割ですが、下表のように一定以上の所得がある方は2割または3割負担になります。現役並み所得者の自己負担割合は3割なので本肢は誤りです。

後期高齢者医療制度の被保険者が医療機関等の窓口で支払う医療費の一部負担金の割合は、当該被保険者が現役並み所得者である場合は2割であり、それ以外の者である場合は1割である。(2024.9-2-3)後期高齢者医療制度の被保険者が保険医療機関等の窓口で支払う一部負担金の割合は、単身世帯で住民税に係る課税所得金額が28万円未満の場合、原則1割である。(2021.9-1-4)

後期高齢者医療制度の被保険者が医療機関等の窓口で支払う医療費の一部負担金の割合は、当該被保険者が現役並み所得者である場合は2割であり、それ以外の者である場合は1割である。(2024.9-2-3)後期高齢者医療制度の被保険者が保険医療機関等の窓口で支払う一部負担金の割合は、単身世帯で住民税に係る課税所得金額が28万円未満の場合、原則1割である。(2021.9-1-4)

広告

広告