FP1級 2017年9月学科試験 問48(改題)

問48

相続税の物納に関する次の記述のうち、最も不適切なものはどれか。

- 2026年4月に開始した相続に係る相続税の課税価格計算の基礎となった財産のうち、物納財産として申請することができる財産が上場株式と物納劣後財産である不動産であった場合、原則として上場株式を優先して物納申請することになる。

- 建築基準法上の道路に2m以上接していない土地は、物納劣後財産として取り扱われ、ほかに物納に充てるべき適当な価額の土地がある場合は、原則として物納に充てることができない。

- 被相続人から相続時精算課税の適用を受ける贈与により取得し、相続税の課税価格計算の基礎となった財産のうち、相続開始前7年以内に贈与を受け、かつ、相続開始時に相続人が現に所有しているものについては、他の要件を満たせば、物納に充てることができる。

- 物納の許可限度額を超える価額の財産による物納が許可された場合に、許可に係る相続税額よりも物納許可財産の収納価額が上回ることとなったときには、差額が金銭により還付される。

広告

広告

正解 3

問題難易度

肢16.6%

肢215.1%

肢363.5%

肢414.8%

肢215.1%

肢363.5%

肢414.8%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

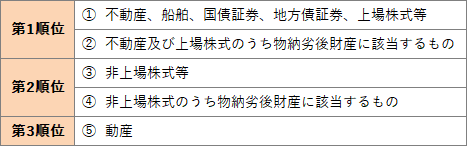

- 適切。物納劣後財産とは、物納は認められていますが、他に同一順位で物納可能な財産があるならば、それらから物納しなければならない財産です。物納に充てることができる財産の順位は、第1順位は不動産、船舶、国債証券、地方債証券、上場株式等、第2順位は非上場株式等、第3順位は動産なので、物納劣後財産である不動産よりも上場株式を優先して物納申請しなければなりません(税務署長において特別の事情があると認める場合を除く)。

- 適切。「接道義務を満たさない土地」は物納劣後財産になります。他にも、地上権や永小作権等の使用収益権が設定された土地、違法建築された建物とその敷地、市街化区域以外の土地、配偶者居住権の目的となっている建物とその敷地などが物納劣後財産として定められています。

- [不適切]。相続時精算課税の適用を受けて取得した贈与財産は、贈与された時期にかかわらず物納に充てることができません。物納の収納価額は相続税の課税価格に算入された額となりますが、相続時精算課税では贈与時の価額で算入するため、相続時の価額と贈与時の価額との乖離が生じる可能性があるためです。

- 適切。物納財産の選定に当たっては申請税額を超過しない財産を選ぶことが原則ですが、その物納財産の価額が納付すべき相続税額を上回る場合に、物納が許可されたときは、納付すべき相続税額と財産の価額の差額が超過物納として金銭で還付されることになります。物納の許可限度額を超える価額の財産による物納が許可された場合に、許可に係る相続税額よりも物納許可財産の収納価額が上回ることとなったときには、差額が金銭により還付される。(2021.5-47-3)物納の許可限度額を超える価額の財産による物納が許可された場合に、許可に係る相続税額よりも物納許可財産の収納価額が上回ることとなったときには、差額が金銭により還付される。(2018.9-46-3)物納の許可限度額を超える価額の財産による物納が許可された場合に、許可に係る相続税額よりも物納許可財産の収納価額が上回ることとなったときには、差額が金銭により還付される。(2015.9-48-4)

広告

広告