FP1級 2017年9月 応用編 問59(改題)

サービス業を営むX株式会社(資本金10,000千円、青色申告法人、同族会社かつ非上場会社で株主はすべて個人、租税特別措置法上の中小企業者等に該当する。以下、「X社」という)の2027年3月期(2026年4月1日~2027年3月31日。以下、「当期」という)における法人税の確定申告に係る資料は、以下のとおりである。

〈資料〉

〈資料〉

- 交際費等に関する事項

当期における交際費等の金額は17,700千円で、全額を損金経理により支出している。このうち、参加者1人当たり10千円以下の飲食費が900千円含まれており、その飲食費を除いた接待飲食費に該当するものが15,000千円含まれている(いずれも得意先との会食によるもので、専ら社内の者同士で行うものは含まれておらず、所定の事項を記載した書類も保存されている)。その他のものは、すべて税法上の交際費等に該当する。 - 役員給与に関する事項

当期において、取締役であるAさんに対して支給した役員給与は2026年4月分から2026年9月分までは月額900千円であったが、2026年10月分から2027年3月分までは月額1,350千円に増額した。このAさんに対する役員給与について、増額する臨時改定事由は特になく、X社は所轄税務署長に対して事前確定届出給与に関する届出書は提出していない。 - 生命保険の保険料に関する事項

当期において、契約者(=保険料負担者)をX社、被保険者を役員・従業員の全員、死亡保険金受取人を被保険者の遺族、満期保険金受取人をX社とする養老保険(特約付加なし)の保険料3,000千円について、全額を損金経理により支出している。 - 税額控除に関する事項

当期における賃上げ促進税制(給与等の支給額が増加した場合の法人税額の特別控除)に係る税額控除額が400千円ある。 - 「法人税、住民税及び事業税」等に関する事項

- 損益計算書に表示されている「法人税、住民税及び事業税」は、預金の利子について源泉徴収された所得税額15千円・復興特別所得税額315円および当期確定申告分の見積納税額5,500千円の合計額5,515,315円である。なお、貸借対照表に表示されている「未払法人税等」の金額は5,500千円である。

- 当期中に「未払法人税等」を取り崩して納付した前期確定申告分の事業税(地方法人特別税を含む)は680千円である。

- 源泉徴収された所得税額および復興特別所得税額は、当期の法人税額から控除することを選択する。

- 中間申告および中間納税については、考慮しないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問59

法人税に関する以下の文章ⅠおよびⅡの下線部①~③のうち、最も不適切なものをそれぞれ1つ選び、その適切な内容について簡潔に説明しなさい。

- 〈法人税の確定申告・中間申告〉

「法人税の申告には中間申告と確定申告がある。法人の事業年度が6カ月を超える場合、法人は、所轄税務署長に対し、原則として、①事業年度開始の日以後6カ月を経過した日から2カ月以内に中間申告書を提出し、事業年度終了の日の翌日から2カ月以内に確定申告書を提出しなければならない。

法人税の中間申告には、納付額を、②前事業年度の確定法人税額を前事業年度の月数で除した値に6を乗じて算出する方法(予定申告)と、当該事業年度開始の日以後6カ月の期間を一事業年度とみなして仮決算を行い、それに基づいて算出する方法がある。ただし、仮決算による中間申告税額が予定申告税額を超える場合や、③予定申告税額が20万円以下である場合には、仮決算による中間申告をすることはできない」 - 〈賃上げ促進税制〉

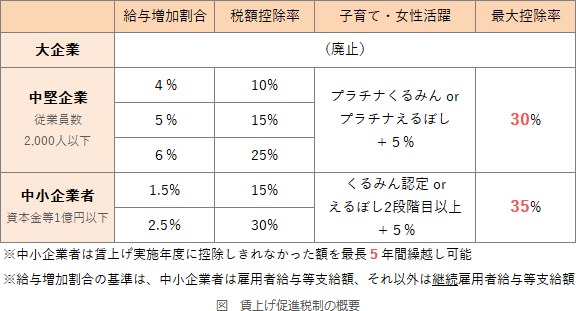

「2026年度税制改正により、2026年4月1日以後に開始する事業年度から、賃上げ促進税制の適用要件が見直された。具体的には、中小企業者および中小企業者等以外の法人のうち常時使用する従業員の数が2,000人以下等の要件を満たす法人(以下、「中堅企業」という)で上乗せ措置が変更されるほか、それ以外の法人向けの措置については2026年3月31日までに開始する事業年度をもって廃止となった。

子育てとの両立・女性活躍支援による上乗せを考慮しない場合、①中堅企業では、継続雇用者給与等支給額が前事業年度の継続雇用者給与等支給額と比較して6%以上であれば、継続雇用者給与等支給額の前事業年度からの増加額の25%相当額が税額控除額となる。また、中小企業者等については、②雇用者給与等支給額が前事業年度の雇用者給与等支給額と比較して3%以上であれば、雇用者給与等支給額の前事業年度からの増加額の30%相当額が税額控除額となる。

なお、当該税額控除額は、中小企業者等であるかどうかにかかわらず、従来どおり、③適用を受けようとする事業年度の法人税額の20%相当額が限度となる」

| Ⅰ | |

| Ⅱ |

広告

広告

正解

| Ⅰ | ③ 予定申告税額が10万円以下である場合には、仮決算による中間申告をすることはできない。 |

| Ⅱ | ② 中小企業者等の給与増加額の上乗せ要件は前事業年度と比較して2.5%の増加である。 |

分野

科目:D.タックスプランニング細目:10.法人税

解説

〔Ⅰについて〕

〔Ⅱについて〕

- ○適切。法人税の中間申告は、事業年度開始後6カ月を経過した日から2カ月以内に行う必要があります。仮に事業年度が4/1~3/31だった場合、事業開始から6カ月後が9/30、その2カ月後である11/30が中間申告の期限となります。

- ○適切。予定申告は、事業年度開始後6カ月間を1事業年度とみなした仮決算による計算方法に代えて、前年度実績の確定法人税額の6カ月分を申告納税する簡便な方法です。前事業年度が1年間であれば半額を前払い的に納付する形となります。

- ×不適切。20万円ではありません。中間申告をすることができないのは、中間申告の義務がない予定申告税額10万円以下である法人です。また、仮決算による申告税額が予定申告税額を超える場合には、仮決算による中間申告を行うことができません。これは、事業年度の前半に売上の多くを占める法人が、仮決算による中間申告書を提出し、期末の精算時に還付加算金を受け取ることを防ぐためです。

〔Ⅱについて〕

- ○適切。中堅企業では基本的な控除率は10%ですが、給与増加割合が5%以上であれば15%、同6%以上であれば25%となります。その他の上乗せ要件を考慮しない場合、6%上昇時の税額控除割合は25%です。

- ×不適切。3%以上ではありません。中小企業者等では、雇用者給与等支給額が前期と比べて1.5%以上増加していれば、給与等増加額の15%相当額の税額控除を受けることができます。上乗せ措置として、雇用者給与等支給額が前期と比べて2.5%以上増加していれば、控除割合が+15%されて、税額控除額が給与等増加額の30%相当額に増加します。

- ○適切。中小企業者等であるかどうかにかかわらず、適用を受けようとする事業年度の法人税額の20%が控除限度額となっています。

広告

広告