FP1級 2017年9月 応用編 問60

Aさん(55歳)は、不動産業者からAさんが所有する商業ビルの敷地を買い取りたいとの打診を受け、2026年中に、当該建物を取り壊して、その敷地(500㎡)を売却することにした。また、同年中に、その売却資金を元手として甲土地(取得価額:9,000万円、固定資産課税台帳登録価格:8,000万円)を取得し、甲土地の上に新たな商業ビルの建築を検討している。土地の買換えにあたっては、「特定の事業用資産の買換えの場合の譲渡所得の課税の特例」の適用を受ける予定である。

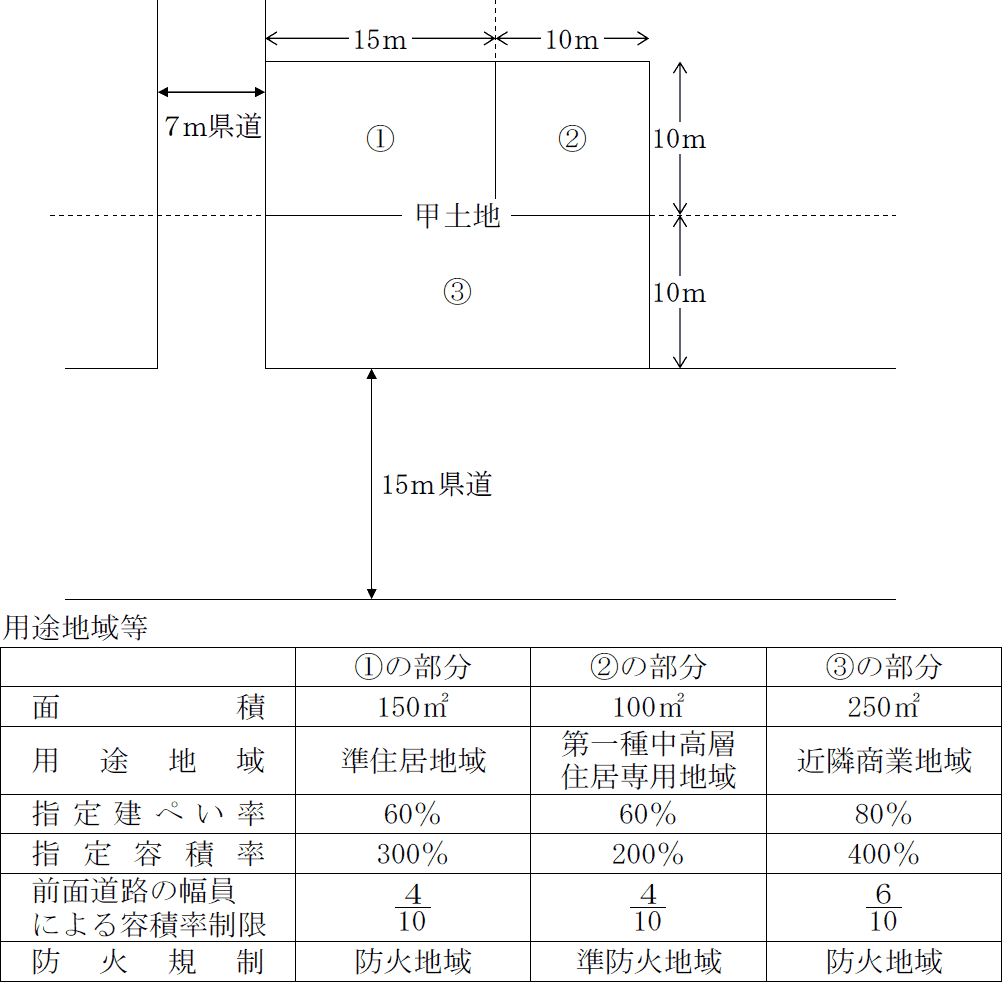

Aさんが購入を検討している甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

Aさんが購入を検討している甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

- 甲土地は500㎡の長方形の土地であり、①準住居地域に属する部分は150㎡、②第一種中高層住居専用地域に属する部分は100㎡、③近隣商業地域に属する部分は250㎡である。

- 甲土地は、建ぺい率の緩和について特定行政庁が指定する角地である。

- 指定建ぺい率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問60

甲土地に係る建築基準法上の規制および不動産の取得に係る税金に関する以下の文章の空欄①~⑩に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈建築基準法上の規制〉

「甲土地は準住居地域、第一種中高層住居専用地域および近隣商業地域にまたがっているが、甲土地に建築物を建築する場合、その建築物またはその敷地の全部について、(①)地域の建築物の用途に関する規定が適用される」 - 「建築基準法では、都市計画区域と準都市計画区域内において、用途地域等に応じて、建築物の高さの制限を定めている。甲土地に建築する建築物に適用される高さの制限には道路斜線制限と(②)斜線制限があり、さらに第一種中高層住居専用地域内においては、『日影による中高層の建築物の高さの制限』が適用される場合を除き、(③)斜線制限がある。

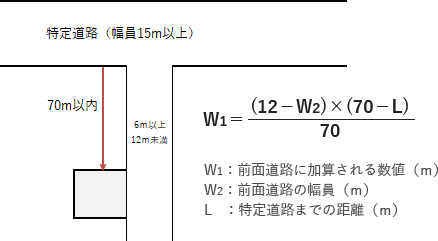

ただし、(④)率により計算した採光、通風等が各斜線制限により高さが制限された場合と同程度以上である建築物については、各斜線制限は適用されない」 - 「建築基準法では、建築物の延べ面積の敷地面積に対する割合(容積率)について、各種の緩和措置を定めている。そのうち『特定道路までの距離による容積率制限の緩和』については、建築物の敷地が、特定道路に接続する幅員6m以上(⑤)m未満の前面道路のうち当該特定道路からの延長が70m以内の部分において接する場合に適用される。

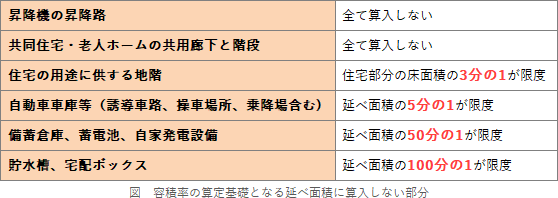

また、容積率の算定の基礎となる延べ面積の計算にあたって、専ら自動車または自転車の停留または駐車のための施設の用途に供する部分(自動車車庫等部分)の床面積は、その敷地内の建築物の各階の床面積の合計の(⑥)を限度として、延べ面積に算入しないこととされている」 - 〈不動産の取得に係る税金〉

「不動産の所有権を売買、交換、贈与などにより取得した場合、取得者に対して不動産取得税が課される。また、取得した不動産の所有権の移転登記をする場合、登録免許税が課される。

不動産取得税の額は、不動産を取得した時における不動産の価格に税率を乗じて算定されるが、取得した不動産が土地(宅地)である場合、不動産の価格の(⑦)相当額が課税標準額となる。Aさんが2026年中に甲土地を取得した場合、標準税率により計算した不動産取得税の額は(⑧)万円となる。

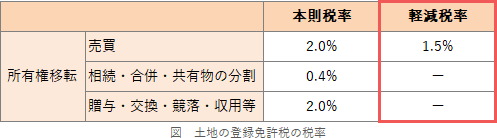

登録免許税の額は、課税標準に登記等の区分に応じた税率を乗じて算定されるが、税率には各種の軽減措置が設けられており、土地の売買による所有権の移転登記に対する軽減税率は(⑨)%とされている。Aさんが2026年中に甲土地を取得し、取得後直ちに所有権の移転登記をする場合、登録免許税の額は(⑩)万円となる」

| ①地域 |

| ②斜線制限 |

| ③斜線制限 |

| ④率 |

| ⑤m |

| ⑥ |

| ⑦ |

| ⑧万円 |

| ⑨% |

| ⑩万円 |

広告

広告

正解

| ① 近隣商業(地域) |

| ② 隣地(斜線制限) |

| ③ 北側(斜線制限) |

| ④ 天空(率) |

| ⑤ 12(m) |

| ⑥ 5分の1 |

| ⑦ 2分の1 |

| ⑧ 120(万円) |

| ⑨ 1.5(%) |

| ⑩ 120(万円) |

分野

科目:E.不動産細目:3.不動産に関する法令上の規制

解説

〔①について〕

建築物の敷地が2以上の用途地域にわたっている場合、その敷地の過半が属する区域の用途制限が適用されます。甲土地のように3つの用途地域にわたっていて、かつ、どの区域も過半に達していないときには、建築物の用途ごとに規制内容の共通する地域に属する部分の面積を合計し、過半を超える規制内容を適用します。 甲土地のケースでは、準住居地域と第一種中高層住居専用地域の面積を合わせても過半とならないので、実質的には全ての建築物の用途について近隣商業地域の制限が適用されます。

甲土地のケースでは、準住居地域と第一種中高層住居専用地域の面積を合わせても過半とならないので、実質的には全ての建築物の用途について近隣商業地域の制限が適用されます。

よって、正解は近隣商業(地域)となります。

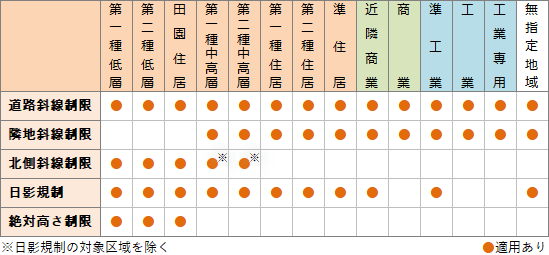

〔②、③について〕

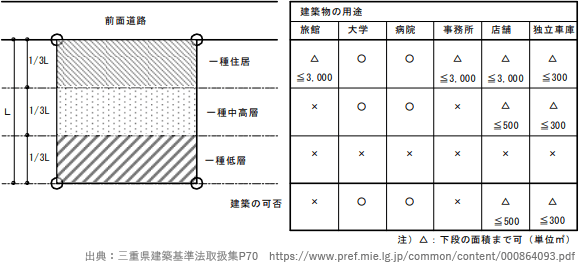

都市計画区域および準都市計画区域内の建築物に適用される斜線制限には次の3つがあります。建築物の敷地が2以上の用途地域にわたっている場合には、用途地域ごとに斜線制限が適用されます。

よって、②は隣地(斜線制限)、③は北側(斜線制限)が正解です。 〔④について〕

〔④について〕

天空率は、ある地点を中心とした天空図上における空の面積の比率のことです。各種斜線制限ごとの基準位置における天空率が一定以上の建築物には、各種斜線制限が適用されません。

よって、正解は天空(率)となります。 〔⑤について〕

〔⑤について〕

前面道路の幅員が6m以上12m未満である建築物の敷地が、70m以内の距離で幅員15m以上の道路(特定道路)に接続されている場合、その敷地の容積率の計算に当たり、以下の式で計算される値を前面道路幅に加算することができます。これが、特定道路までの距離による容積率制限の緩和です。

よって、正解は12(m)となります。 〔⑥について〕

〔⑥について〕

容積率算定上の延べ面積にされない部分として、以下のものがあります。自動車車庫部分は、各階の床面積の合計の5分の1までの部分に限り、延べ面積に算入されません。 よって、正解は5分の1となります。

よって、正解は5分の1となります。

〔⑦について〕

宅地については、無条件で不動産取得税の課税標準を2分の1として計算する特例があります。

よって、正解は2分の1となります。

〔⑧について〕

不動産取得税の課税標準は、固定資産税評価額です。そして⑦のとおり、宅地の取得では課税標準額が2分の1になります。したがって、甲土地の取得に係る不動産取得税の課税標準は「8,000万円×1/2=4,000万円」です。土地の取得に係る不動産取得税の税率は3%なので、不動産取得税の額は、

4,000万円×3%=120万円

よって、正解は120(万円)となります。

〔⑨について〕

土地を売買で取得したときの登録免許税の税率は本則2%ですが、土地の売買による所有権の移転登記では1.5%に軽減する措置があります。

よって、正解は1.5(%)となります。 〔⑩について〕

〔⑩について〕

売買による移転登記に係る登録免許税の課税標準は、固定資産税評価額です。甲土地の固定資産税評価額は8,000万円であり、軽減税率1.5%が適用されるので、登録免許税の額は、

8,000万円×1.5%=120万円

よって、正解は120(万円)となります。

建築物の敷地が2以上の用途地域にわたっている場合、その敷地の過半が属する区域の用途制限が適用されます。甲土地のように3つの用途地域にわたっていて、かつ、どの区域も過半に達していないときには、建築物の用途ごとに規制内容の共通する地域に属する部分の面積を合計し、過半を超える規制内容を適用します。

よって、正解は近隣商業(地域)となります。

〔②、③について〕

都市計画区域および準都市計画区域内の建築物に適用される斜線制限には次の3つがあります。建築物の敷地が2以上の用途地域にわたっている場合には、用途地域ごとに斜線制限が適用されます。

- 道路斜線制限

- 道路の日照や通風に支障を来さないように、道路の反対側の境界線からの斜線で高さを制限する。すべての用途地域に適用される

- 隣地斜線制限

- 高さ20mまたは31mの位置からの斜線で高さを制限する。より厳しい絶対高さ制限がある第一種・第二種低層、田園住居以外の地域に適用される

- 北側斜線制限

- 住居専用地域において、敷地北側境界線上の5mまたは10mの位置からの斜線で高さを制限する。第一種・第二種低層、田園住居、第一種・第二種中高層の5つの地域に適用される

※中高層住居地域では日影規制の対象区域を除く

よって、②は隣地(斜線制限)、③は北側(斜線制限)が正解です。

天空率は、ある地点を中心とした天空図上における空の面積の比率のことです。各種斜線制限ごとの基準位置における天空率が一定以上の建築物には、各種斜線制限が適用されません。

よって、正解は天空(率)となります。

前面道路の幅員が6m以上12m未満である建築物の敷地が、70m以内の距離で幅員15m以上の道路(特定道路)に接続されている場合、その敷地の容積率の計算に当たり、以下の式で計算される値を前面道路幅に加算することができます。これが、特定道路までの距離による容積率制限の緩和です。

よって、正解は12(m)となります。

容積率算定上の延べ面積にされない部分として、以下のものがあります。自動車車庫部分は、各階の床面積の合計の5分の1までの部分に限り、延べ面積に算入されません。

〔⑦について〕

宅地については、無条件で不動産取得税の課税標準を2分の1として計算する特例があります。

よって、正解は2分の1となります。

〔⑧について〕

不動産取得税の課税標準は、固定資産税評価額です。そして⑦のとおり、宅地の取得では課税標準額が2分の1になります。したがって、甲土地の取得に係る不動産取得税の課税標準は「8,000万円×1/2=4,000万円」です。土地の取得に係る不動産取得税の税率は3%なので、不動産取得税の額は、

4,000万円×3%=120万円

よって、正解は120(万円)となります。

〔⑨について〕

土地を売買で取得したときの登録免許税の税率は本則2%ですが、土地の売買による所有権の移転登記では1.5%に軽減する措置があります。

よって、正解は1.5(%)となります。

売買による移転登記に係る登録免許税の課税標準は、固定資産税評価額です。甲土地の固定資産税評価額は8,000万円であり、軽減税率1.5%が適用されるので、登録免許税の額は、

8,000万円×1.5%=120万円

よって、正解は120(万円)となります。

広告

広告